Trading partiel

Q1 : Rappeler les 8 cas de figure de compte de résultat de la matrice généralisée des straddles. Préciser les notions de Cash & Carry et de reverse et leur profil de risque. Vous en déduirez 1 politique de gestion du risque de spread pétrolier pour 2006/2007. Quelle aurait été la strat optimale en 2005 – 2006 ?

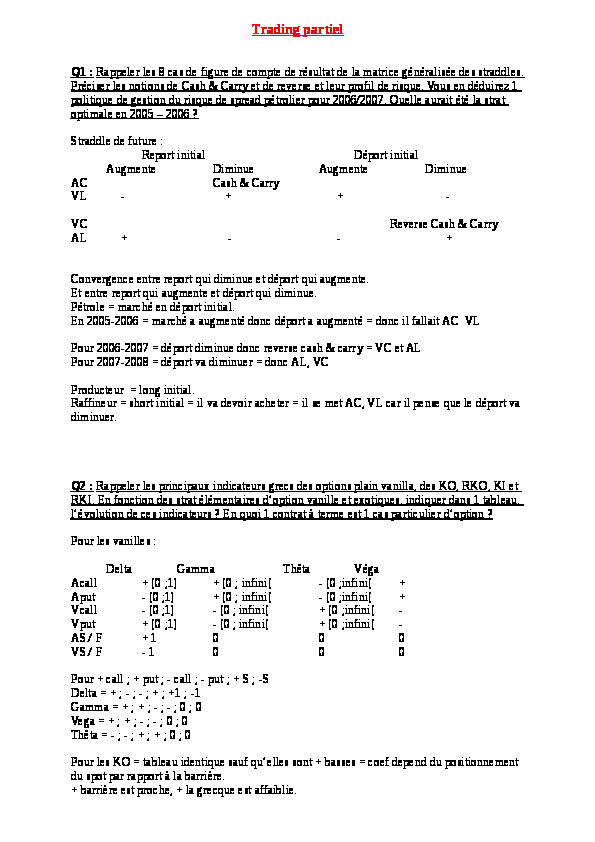

Straddle de future :

Report initial Déport initial

Augmente Diminue Augmente Diminue

AC Cash & Carry

VL - + + -

VC Reverse Cash & Carry

AL + - - +

Convergence entre report qui diminue et déport qui augmente.

Et entre report qui augmente et déport qui diminue.

Pétrole = marché en déport initial.

En 2005-2006 = marché a augmenté donc déport a augmenté = donc il fallait AC VL

Pour 2006-2007 = déport diminue donc reverse cash & carry = VC et AL

Pour 2007-2008 = déport va diminuer = donc AL, VC

Producteur = long initial.

Raffineur = short initial = il va devoir acheter = il se met AC, VL car il pense que le déport va diminuer.

Q2 : Rappeler les principaux indicateurs grecs des options plain vanilla, des KO, RKO, KI et RKI. En fonction des strat élémentaires d’option vanille et exotiques, indiquer dans 1 tableau, l’évolution de ces indicateurs ? En quoi 1 contrat à terme est 1 cas particulier d’option ?

Pour les vanilles :

Delta Gamma Thêta Véga

Acall + [0 ;1] + [0 ; infini[ - [0 ;infini[ +

Aput - [0 ;1] + [0 ; infini[ - [0 ;infini[ +

Vcall - [0 ;1] - [0 ; infini[ + [0 ;infini[ -

Vput + [0 ;1] - [0 ; infini[ + [0 ;infini[ -

AS / F + 1 0 0 0

VS / F - 1 0 0 0

Pour + call ; + put ; - call ; - put ; + S ; -S

Delta = + ; - ; - ; + ; +1 ; -1

Gamma = + ; + ; - ; - ; 0 ; 0

Vega = + ; + ; - ; - ; 0 ; 0

Thêta = - ; - ; + ; + ; 0 ; 0

Pour les KO = tableau identique sauf qu’elles sont + basses = coef depend du positionnement du spot par rapport à la barrière.

+ barrière est proche, + la grecque est affaiblie.

Pour les RKO = tableau inversé.

Tant que la barrière est lointaine = même signe

Quand on arrive au seuil = delta s’inverse.

Pour les KI = même signe

+ on est loin, + grecques affaiblies.

Pour les RKI = comme les KI

Delta = sensibilité du prix de l’action au mouvement du sous-jacent.

Gamma = sensibilité du prix de l’option à la variation du delta

Vega = sensibilité du prix de l’option à la variation de la volatilité

Thêta = variation du prix de l’option au temps qui passe

Rho = sensibilité du prix de l’option à la variation des taux

Q3 : Quel est l’impact du temps sur le delta ? Précisez sa dénomination. Sur le gamma ? Sur le thêta ? Sur le vega ?

Impact de la volat sur le delta ? Sur le gamma ? Sur le thêta ? Sur le vega ?

Répondre pour les vanilla et les exot type KO, RKO, KI et RKI ?

En déduire 1 politique d’arbitrage gamma-vega couramment utilisée par les banques émettrices de warrants

Bleed factor = impact du temps sur delta = amaigrissement du delta avec le temps.

Impact du temps sur le gamma = + échéance proche, + gamma augmente.

Impact du temps sur thêta = thêta augmente quand le temps augmente.

Impact du temps sur vega = vega diminue quand le temps augmente.

Impact de volat sur delta = vol augmente, delta augmente

Impact de volat sur gamma = vol augmente, gamma augmente

Politique d’arbitrage = méthode du gamma vega

J’émets des warrants = je suis très vega neg

Je finance les options achetées par les primes des options vendues

On le fait en 1 contre 1 décalé

On peut le faire aussi en achetant 2 courts pour 1 long vendu

On achète tous les mois des options courtes à gros vega = pour avoir 1 gamma max quand le marché décale

Effet gamma sur action courte

Book court = gestion delta neutre gamma po

Book long = gamma po véga neg

Q4 : Quelle est la fonction des Straddles RKO sur un book de plain vanilla options ? Comment hedger avec des options plain vanilla et des options exotiques KO (Knock Out), KI (Knock In), RKO (Reverse Knock Out), RKI (Reverse Knock In), DKO (Double Knock Out) et DKI (Double Knock In) en réplication statique ou en dynamique les Double One Touch, DOT, les Double No Touch, DNT.

Fonction = gérer le trou de la gestion delta neutre gamma po

La zone du delta neutre gamma po pas tjs récupérée malgré la bonne gestion du spot.

Achat DOT 1,30 – 1,40

Couverture par achat FTC :

Achat call 1,30 RKO1,40 KO 1,30

Achat put 1,40 KO 1,40 RKO 1,30

Vente call 1,40 KO 1,30

Vente put 1,30 KO 1,40

Prime 0, gamma neg et theta po

Nominal = 100

100 x (1,40 – 1,30) = 10

50% = 10

100 % = 20

Gain net = 20 – 10 = 10

LE gain de FTC doit compenser la perte de la DOT

Réplication statique de la DNT :

Achat DNT 1,30 1,40

Vente FTC1,30 1,40

Q5 : Vous êtes market-maker swaps de taux (IRS) et de swaptions.

Comment envisager une politique de gestion de ce book avec : des Swaps, des Caps, des Floors, des Swaptions, des contrats Euribor 3 mois (futures et options).

Vous êtes : trop gamma positif et dans un second cas trop véga négatif.

Quelle stratégie construire avec ces instruments afin de réduire cette exposition (dans les deux cas).

Donnez les avantages et inconvénients de l’utilisation d’un swap participatif (construit à partir d’une combinaison d’un cap plain vanilla et d’un floor RKI ou inversement) par rapport à un swap classique. Comparez également un swap avec intéressement (construit avec un cap et un floor classique selon des proportions que vous rappellerez).

Avantages et inconvénients d’1 swap participatif (combinaison d’1 cap vanilla et d’1 floor RKI) par rapport à 1 swap classique. Comparaison aussi avec 1 swap avec intéressement (cap et floor classique avec des proportions que vous rappellerez) ?

Call swap = donne le droit d’avoir 1 swap prêteur

Put swap = emprunteur fixe + prêteur variable

Caps et floor = pas de sous-jacent = en cash settlement = si c’est positif, l’argent est encaissé.

On vend du gamma pour être moins gamma po = cotation en vol.

Cap Floor 1an = CT, 3-4ans = MT et + 5ans = LT.

On vend des caps & floors de – d’1an et on achète des + de 3 ans pour travailler le vega.

+ option est longue, + elle a du vega.

Forward plus = bien si on pense que les taux vont pas baisser jusqu’à 3,50

Achat Cap 4,50 + vente floor 4,50 RKI 3,50

Si les taux baissent à 3,50 = jambe fixe synthétique à 4,50

Swap participatif = comment rendre variable la jambe fixe.

Swap classique équivalent est en dessous = 4,38 environ.

Achat floor 4,25 + Vente cap 4,25 RKI 5,25

Swap avec intéressement = avec des ratios.

Achat 100 % cap 4,42

Vente 70 % floor 4,42

Pourcentage sur nominal.

Si on est à 3,50 % , on a :

4,42 % x 70 % + 30 % x 3,50 % = 4,14 %

Q6 : Vous êtes responsable des options de change d’1 banque, après lecture du book suivant vous pensez que :

Book EUR/USD trop vega positif 1 EUR/USD = 1,2805

Book EUR/GBP trop theta po 1 EUR/GBP = 0,6948

Book USD/JPY trop gamma neg 1 USD/JPY = 114,65

Exposez les actions que vous aurez sur ces books. Syntaxes sur Reuters Dealing ? Dans quelle contrepartie bancaire on travaille dans les 3 cas ?

Définir la gestion delta neutre gamma po et celle en delta neutre gamma neg ?

Comment gérer l’effet « essuie-glace » sans avoir recours à la cotation en vol ?

Book trop vega po = option longue = donc il va falloir vendre des options à + de 6m.

On vend celui pour lequel le RR est en faveur.

RR inversé donc faveur put.

Si RR faveur put :

HI FRD PLSE IN VOL

EUR PUT USD CALL 35 DELTA

FOR 100 EUR

MAT 9M

100 EUR doit être égal à la taille moyenne du ticket du book

Entre 35 et 50 de delta car véga et gamma s’accélèrent vers 28 – 30 jusqu’à 50

35 = quand potentiel à venir

50 = pour massacrer le vega tt de suite

On prend celui dont le bid est le + haut.

On répond YOURS.

Et no interest thks for quote aux autres.

I SELL U EUR PUT USD CALL ATMF

MAT 04/06 JUN 08

FOR 100 EUR

SPOT 1,3450

ATMF 1,3570

I SELL U EUR USD AT 1,3450

On vend 50 spot pour se couvrir (delta neutre)

Point de swap = spot x nbjours /360 x (taux USD – taux EUR) = 1,34 x 360/360 x (5,30 % – 4,20 %) = 0,0170 = 170 points

ATMF = 1,34 + 170 points = 1,3570

Prime = 4% x 1,34 = 5,36 cents USD

Point mort = 1,3570 – 0,0536 = 1,3034 (- car put sinon ce serait +)

Tro thêta po = trop vendeur = on refait la même chose = cotation en volat mais en long.

Gestion delta neutre gamma po = quand spot monte, delta monte donc il faut shorter du spot

Aller retour sur spot pour récupérer le thêta.

Delta neutre gamma neg = quand spot augmente, delta devient + neg = donc il faut acheter du spot.

Pour gérer effet « essuie-glace » = cotation en synthétique.

Call synthétique = long put + long S

C – P = S – E. exp (-rT)

À 15 jours car + gros gamma et qu’on estime que l’essuie-glace sera dans 15 jours.

Q7 : Définir les FTC en EUR/USD par ex. Comment les couvrir avec des range binary et/ou des one touch, no touch, double no touch. Comment peut-on les utiliser dans 1 book delta neutre gamma po ?

Long Call 1,15 DKO 1,15 / 1,35

Long put 1,35 DKO 1,15 / 1,35

Short call 1,35 KO 1,15

Short put 1,15 KO 1,35

Structure peu chère car l’achat du call et du put DKO sont financés par la vente du call et du put KO qui sont presque de vanilles de par leurs barrières éloignées.

Objectif = aucune barrière ne doit être touchée et que le produit arrive intact à son terme (en général 1 an ou +)

Delta neutre gamma neg et théta po

Hedge à l’achat : hausse A OT 1,35

Baisse A OT 1,15

OU :

Long FTC 1,30 1,40

AC 1,30 RKO 1,40 KO 1,30

AP 1,40 KO 1,40 RKO 1,30

VC 1,40 KO 1,30

VP 1,30 KO 1,40

Objectif = être long du FTC, avec la fourchette la + large possible et le délai le + court possible.

Gérer avec :

A DOT (1,30 1,40)

Si en + on vend 1 DNT on est en prime 0 initiale mais si on est dans le même sens on double payoff = si on est entre 1,30 et 1,40, on paie pour le DOT et le DNT est exercé par la contrepartie.

Rebate doit être = perte instantanée (par ex 2%) de la VC 1,40 KO 1,30 qui reste si on est à 1,40

Avec des vanilla :

Soit on achète des straddles au milieu (1,35) mais le payoff prime comprise doit être = à la perte encourue instantanément du VC 1,40 KO 1,30 si on est à 1,40

Rebate = 40 % = on paie les DOT 60 % et elle recrache 100 donc 40 % net

40 % doit correspondre au 2% de pertes encourue par la VC

Q8 : Votre client est collé avec 1 EUR/USD à 1,10 depuis la récente remontée de l’EUR. Quel produit structuré prime 0 upfront pouvez vous lui proposer avec les 4 options exot suivantes :

Achat call DKO, vente put KO, vente one touch KO, achat one touch KI.

Proposez la construction, les strikes, les barriers, les niveaux de rebate.

Définir l’argumentaire commercial d’1 tel produit.

Il existe 1 variante de ce produit avec seulement 3 options = précisez lesquelles et son incidence sur le rebate et l’argumentaire commercial de ce produit.

Achat Call 1,20 KO 1,20 RKO 1,38

Vente put 1,20 KO 1,38

Vente one touch 1,38 KO 1,20

Achat one touch 1,20 KI 1,38

Puis AP 1,38 RKO 1,20 KO 1,38

VC 1,38 KO 1,20

V OT 1,20 KO 1,38

A OT 1,38 KI 1,20

Variante à 6 options = on enlève VP 1,20 KO 1,38 et VC 1,38 KO 1,20

On veut que le 1er soit zéro upfront sans la VP

Il faut que les 2 OT compensent l’AC

TRADING – Finance & Négoce International

PRODUITS DERIVES CLASSIQUES & STRUCTURES

dans la GESTION des RISQUES FINANCIERS

Rappeler les 8 cas de figure de compte de résultats de la matrice généralisé des straddles. Préciser les notions de cash and carry et de reverse cash and carry et leurs profils de risques.

Matrice généralisée des straddles :

Si la base est >0 report = contango dans le cas contraire c’est le déport /Backwardation

Report initial :

Hausse

Baisse

AC (E)

VL (P)

-

+ = situation de cash & carry

VC (P)

AL (E)

+

-

Déport initial :

Hausse

Baisse

AC (E)

VL (P)

+

-

VC (P)

AL (E)

-

+= situation de Reverse cash & Carry

Un report qui diminue devient in fine un déport qui augmente.

Vous en déduirez une politique de gestion du risque de spread pétrolier pour l’année à venir 2006/2007 tant du point de vue des raffineurs que des producteurs de WTI (73,93$/bbl).

Le pétrole est un marché naturellement en deport. Le raffineur est short initial : il est long a venir. Il devrait être long du long et short du court. Le producteur est un long initial : il est short a venir. Il devrait être short du long et long du court. Cette année le déport a augmenté et va probablement continuer à s’élargir. La stratégie optimale est AC et VL.

Quelle aurait été la stratégie optimale en 2006/2007 ? (Communément dénommée back trading)?

En 2006, le déport a diminué ces agents avaient intérêt a faire du reverse cash &carry (VC et AL)

Rappeler les principaux indicateurs grecs des options plain vanilla et des options exotiques KO, RKO, KI et RKI.

Delta, gamma, téta et Véga

En fonction des stratégies élémentaires d’options plain vanilla et exotiques KO, RKO, KI et RKI indiquer dans un tableau synoptique l’évolution de ces différents indicateurs.

Plain vanilla :

delta

gamma

teta

Vega

AC

++=+ (0,1)

+

-

+

VC

-+ = - (0,1)

-

+

-

AP

+- = - (0,1)

+

-

+

VP

- - = - (0,1)

-

+

-

AS

VS

+ (1)

- (1)

0

0

0

0

0

0

KO : option qui se désactive dans le sens inverse a celui de la couverture

Les signes des grecs sont identiques a ceux des plain vanilla : mais plus on s’approche de la barrière désactivante et plus les grecs ont tendance à s’écraser, et a l’inverse plus on s éloigne plus ils se comportent comme ceux d’une option vanilla.

RKO : option qui se désactive dans le sens de la couverture

Les signes des grecs sont l’inverse de ceux d’une plain vanilla a l’exception du delta qui plus on s’approche de la barrière désactivante et plus il s’inversent

KI : option qui s’active dans le sens inverse de la couverture

Les signes des grecs se comportent comme ceux des plain vanilla lorsque la KI est activée. , Lorsque l’option est virtuelle, plus la barrière est lointaine plus les grecs sont petit

RKI : option qui se s’active dans le sens de la couverture

Plus on converge vers la barrière et plus les valeurs des grecs vont s’écraser

En quoi un contrat à terme est un cas particulier d’option ?

Le contrat a terme est un cas particulier d’option car il peut s’analyser comme la combinaison deux options : long synthétique (AC VP) et short synthétique (AP VC). Les grecs de ces deux options se neutralisent et le delta agrégé réplique une position directionnelle sur le sous jacent.

Après avoir rappelé les notions de Risks Reversals, de Run et de Smile de volatilité vous indiquerez une méthodologie pour reconstruire un smile de volatilité.

RR : différentiel entre la vol des call et la vol des put (si RR > O favour call et si RR