Transcript

Stratégies sur options

et Pricer d'options

Définition

Une option (ou Warrant) est un contrat qui confère à son porteur le droit d’acheter ou de vendre un sous-jacent (action, obligation, indice synthétique, devise, indice de taux,...) à un prix (prix d’exercice) déterminé et connu. Une option est dite "européenne" lorsqu’elle ne peut être exercée qu’à l’échéance et est dite "américaine" lorsqu’elle peut être exercée à tout moment. Le prix d’une option est désigné sous le terme de prime ou premium.

Description

Call

Un call est une option qui permet d’acheter le sous-jacent à un prix d’exercice fixé par le contrat. Il peut être acheté ou vendu.

Achat d’un Call

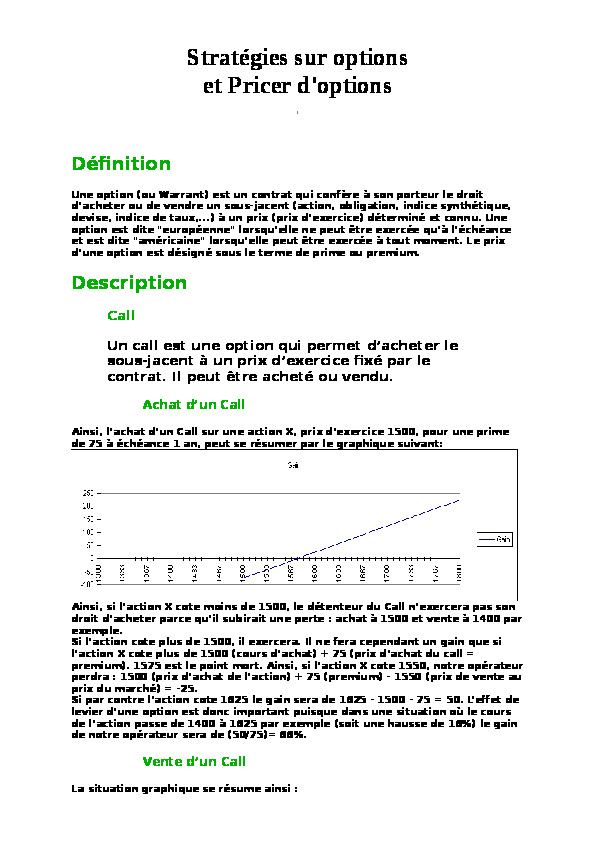

Ainsi, l’achat d’un Call sur une action X, prix d’exercice 1500, pour une prime de 75 à échéance 1 an, peut se résumer par le graphique suivant:

Ainsi, si l’action X cote moins de 1500, le détenteur du Call n’exercera pas son droit d’acheter parce qu’il subirait une perte : achat à 1500 et vente à 1400 par exemple.

Si l’action cote plus de 1500, il exercera. Il ne fera cependant un gain que si l’action X cote plus de 1500 (cours d’achat) + 75 (prix d’achat du call = premium). 1575 est le point mort. Ainsi, si l’action X cote 1550, notre opérateur perdra : 1500 (prix d’achat de l’action) + 75 (premium) - 1550 (prix de vente au prix du marché) = -25.

Si par contre l’action cote 1625 le gain sera de 1625 - 1500 - 75 = 50. L’effet de levier d’une option est donc important puisque dans une situation où le cours de l’action passe de 1400 à 1625 par exemple (soit une hausse de 16%) le gain de notre opérateur sera de (50/75)= 66%.

Vente d’un Call

La situation graphique se résume ainsi :

Lorsque l’opérateur vend un call, il encaisse le premium (75). Mais il s’expose à un risque théoriquement infini si le cours de l’action X flambe. En effet il subira la possibilité que l’acheteur a d’exercer son droit d’acheter au prix d’exercice de 1500. Ainsi, le temps que le cours est inférieur à 1500, l’acheteur du call n’exercera pas parce qu’il achèterait à 1500 pour revendre à 1400 par exemple et subirait alors une perte. Notre vendeur, lui, encaisse 75.

Si par contre le cours de l’action cote 1625, l’acheteur va exercer puisqu’il achète à 1500 et revend à 1625. Notre vendeur, quant à lui, se voit obligé de livrer les titres à l’acheteur du call qui vient d’exercer. Il doit pour cela acheter au prix du marché (1625) et vendre au prix d’exercice (1500). il perd donc 1500 + 75 -1625 = -50.

Put

Un Put est une option qui permet de vendre le sous-jacent à un prix d’exercice fixé par le contrat. Il peut être acheté ou vendu.

Achat d’un Put

Ainsi, l’achat d’un Put sur une action X, prix d’exercice 1500, pour une prime de 75 à échéance 1 an, peut se résumer par le graphique suivant:

Si le cours de l’action évolue au-dessus de 1500 l’opérateur n’exercera pas parce qu’en achetant à 1600 par exemple et en vendant au prix d’exercice de 1500, il subirait une perte. Par contre à un cours de 1400, il gagnera 1500 (prix de vente de l’action = prix d’exercice) - 1400 (prix d’achat au cours du marché) - 75 (premium) = 25.

Vente d’un Put

La vente d’un Put sur une action X, prix d’exercice 1500, pour une prime de 75 à échéance 1 an, peut se résumer par le graphique suivant:

La parité

La parité, ou ratio, est une condition particulière fixée par l’émetteur qui définit le nombre d’options ou de warrants correspondant au sous-jacent. Par exemple, la parité est souvent de 100 warrants pour répliquer un indice tel que le CAC40. La parité permet de réduire la valeur unitaire d’un warrant, et donc, de le rendre plus liquide et plus accessible aux particuliers.

Out, At ou In the Money

Selon qu’il s’agit d’un Call ou d’un Put et selon que le cours du sous-jacent est supérieur ou inférieur au prix d’exercice, différentes expressions sont d’usage.

Call

Put

Cours > Prix d’exercice

In the Money

Out the Money

Cours = Prix d’exercice

At the Money

At the Money

Cours < Prix d’exercice

Out the Money

In the Money

Stratégies sur options

En combinant les achats et/ou les ventes de Call et de Put, il est possible de mettre en place des stratégies adaptées aux anticipations du sous - jacent. Je vous présente ici quelques exemples de ces stratégies qui ne sont pas exhaustives. Elles sont pour ainsi dire quasi illimitées en jouant sur le prix d'exercice.

Achat Straddle

Opérations

Prix d'exercice

Premium

Achat Call

100

7

Achat Put

100

5

Vente Straddle (Stellage)

Opérations

Prix d'exercice

Premium

Vente Call

100

7

Vente Put

100

5

Achat Strangle

Opérations

Prix d'exercice

Premium

Achat Call

110

3

Achat Put

90

2

Vente Strangle

Opérations

Prix d'exercice

Premium

Vente Call

110

3

Vente Put

90

2

Achat Butterfly

Opérations

Prix d'exercice

Premium

Achat Call

90

2

Achat Call

110

3

Vente 2 Calls

100

2 x 7 = 14

Achat Condor

Opérations

Prix d'exercice

Premium

Achat Call

70

32

Achat Call

110

3

Vente Call

80

21

Vente Call

100

7

Vente Condor

Opérations

Prix d'exercice

Premium

Vente Call

70

32

Vente Call

110

3

Achat Call

80

21

Achat Call

100

7

Ratio Call Spread

Opérations

Prix d'exercice

Premium

Achat Call

90

19

Vente 2 Calls

100

2 x 8 =16

Le pricing d'options : modèle de Black & Scholes

Valeur intrinsèque et valeur temps

Le prix d'une option (ou warrants), le premium, est la somme mathématique de 2 éléments :

la valeur intrinsèque

la valeur temps

La valeur intrinsèque

La valeur intrisèque d'une option est la richesse que son détenteur en retirerait s'il l'exerçait immédiatement. Cette valeur est soit nulle et dans ce cas le détenteur n'a pas intérêt à le faire, soit positive. La VI (valeur intrinsèque) varie en fonction du cours du sous - jacent. Ainsi, lorsque le cours est supérieur au prix d'exercice (In the money), le détenteur à intérêt à exercer l'option et il encaisse la différence (dans le cas d'un call). Si le cours est inférieur au prix d'exercice, le détenteur n'exerce pas et la VI est nulle. La situation est exactement l'inverse dans le cas d'un put.

Prenons l'exemple d'un Call dont le prix d'exercice est de 100. Si le sous - jacent cote 120, le détenteur qui exerce peut acheter à 100 et revendre au prix du marché à 120. Il encaisse donc la VI = 120- 100 = 20.

Les différents cas sont résumés dans ce tableau :

Cours > Prix d'exercice

Cours < Prix d'exercice

Call

VI = Cours - Prix d'exercice

VI = 0

Put

VI = 0

VI = Prix d'exercice - Cours

La valeur Temps

Les opérateurs évaluent une option avec une surcote par rapport au revenu qu'ils pourraient obtenir immédiatement en l'exerçant dans la mesure où ils considèrent qu'il y a une chance que l'exercice de l'option soit encore plus profitable à une date ultérieure. Ainsi, le premium est supérieur à sa VI et l'on dit que l'option a une valeur positive. La VT (valeur temps) est toujours positive ou nulle pour 2 raisons :

- l'avantage de trésorerie : un call donne le droit à un achat différé de l'action support. On économise donc le financement de la position;

- l'aspect conditionnel : si le cours du titre sous-jacent monte ultérieurement le call, permet de bénéficier de cette hausse alors que la perte est limitée au montant du premium en cas de baisse ultérieure du sous - jacent. Plus l'échéance de l'option se rapproche, plus la probabilité que le cours du sous-jacent évolue favorablement est faible. C'est ce qui explique que la VT diminue de plus en plus rapidement au fur et à mesure que la durée de vie de l'option se réduit.

Pour un Put, seul le deuxième aspect joue puisqu'il est préférable, en terme de trésorerie, de recevoir immédiatement le produit de la vente du titre support que d'attendre l'exercice ultérieur du Put.

Le modèle de Black & Scholes

Le modèle de Black & Scholes, même s'il reste théorique, est incontournable dans les méthodes d'évaluation du prix d'une option. Il permet en effet d'identifier les variables qui font évoluer le premium, d'en analyser leurs inter - dépendances et par conséquent de mieux comprendre son évolution.

En statistique il est souvent d'usage de considérer que lorsqu'un événement se reproduit un grand nombre de fois, la probabilité que cet événement se réalise suit une loi dite Normale. C'est notamment ce qui est souvent utilisé pour la rentabilité d'une valeur mobilière. Mais dans le modèle de Black & Scholes, ces deux économistes statisticiens ont considéré que la loi normale ne s'appliquait pas. En effet, on ne peut estimer le cours d'un titre à partir de sa rentabilité en utilisant la loi Normale parce qu'elle est symétrique par rapport à sa moyenne. Or ceci ne reflète pas le comportement du cours d'un titre.

Prenons cet exemple :

Soit une action cotant 100, puis 110. Sa rentabilité sur la période est de +10%. Si elle baisse ensuite de 10%, le cours passe à 99. Ainsi, l'évolution du cours d'un titre n'est pas symétrique lorsque l'on veut l'exprimer par rapport à son évolution relative. La seule façon de passer d'une expression relative à une expression absolue est d'utiliser les logarithmes népériens.

Soit St le cours à un instant t, on peut exprimer le taux rentabilité par :

x = ln (St+1/ St)

Ainsi, dans notre exemple St = 100 et St+1 = 110, d'où x = ln (1.1) = 0.0953

Si le taux de rentabilité en t + 2 est de - x = - 0.0953, alors

St+2 = St+1 x e(-0.0953) = 100

Pour un même taux de rentabilité ainsi exprimé, tantôt positif, tantôt négatif, nous retrouvons le même cours de notre titre c'est à dire 100.

C'est pourquoi Black & Scholes ont considéré que le prix d'un titre suit un cheminement aléatoire selon une loi Log Normale. Parmi les hypothèses retenues pour ce modèle, citons :

le taux d'intérêt sans risque est connu et constant au cours de la période

l'option est dite "européenne" et ne peut donc être exercée qu'à l'échéance

pas de frais de transactions sur les options

il est possible d'emprunter au taux d'intérêt au jour le jour n'importe qu'elle fraction du cours de l'action.

Le modèle de B&S est fondé sur un raisonnement d'arbitrage. Ainsi, un investisseur peut toujours constituer un portefeuille qui comprendrait un titre de base (action) et qui serait financé par la vente de n options d'achat. La valeur V d'un tel portefeuille est la suivante :

V = x - nw où

V est la valeur du portefeuille

x est la valeur de l'action

w est la valeur du premium

Pendant un espace de temps très petit dt, le cours varie d'un montant dx, le premium d'un montant dw et le portefeuille de dw, soit :

dV = dx - ndw (1)

Le premium n'est donc fonction que du cours x et de t, l'échéance à maturité du contrat d'option, soit :

w = w (x,t)

Dans la mesure où x suit un processus de diffusion, on peut écrire que la variation du premium est fonction de la variation du cours de base et du temps :

où

w1 est la dérivée première de w par rapport à x

w2, la dérivée première de w par rapport à t

w11 la dérivée seconde de w par rapport à x

En introduisant la valeur de dw dans l'expression de dV indiquée en (1), on obtient :

x constitue la seule variable aléatoire de cette expression. Dans la mesure où l'on choisit n tel que (1-nw1) soit égal à zéro, la variation de valeur du portefeuille devient certaine et le portefeuille est sans risque (x ne varie plus). D'où :

Sous peine d'arbitrage, ce portefeuille sans risque ne peut que rapporter le taux de placement sans risque du marché financier; aussi, nous avons également l'expression suivante :

Il convient de résoudre cette équation différentielle avec les conditions aux limites propres à l'option considérée. Ainsi, pour un Call portant sur une action de cours S et un prix d'exercice K, les conditions aux limites sont :

w(S,0) = S - K si S > K

w(S,0) = 0 si S < K

Or, les mathématiques démontrent que la solution de cette équation différentielle est :

Il s'agit là de l'expression du modèle de Black & Scholes.

où :

r : taux sans risque

S : cours de l'action

K : prix d'exercice

t : durée à l'échéance de l'option

N(d) : fonction normale cumulée de - l'infini à la borne d

C : premium d'un Call

Dans cette formule, il est important d'utiliser le même "compteur" temporel. Par exemple si t est exprimé en nombre d'année, alors le taux d'intérêt et l'écart type doivent être annuels.

Pour un Put P les conditions aux limites sont :

w(S,0) = 0 si S > K

w(S,0) = K - S si S < K

La valeur d'un Put est alors :

Les paramètres

Il existe un certain nombre de paramètres dérivés de l'expression du modèle de B & S et qui permettent de comprendre comment évolue le cours d'une option en fonction des variables dont il dépend. Ces paramètres sont d'autant plus intéressants qu'ils mesurent l'amplitude de ces variations.

Le delta

Il s'agit là de l'instrument de mesure le plus usité car il permet de mesurer l'influence du sous - jacent sur le premium. Il est donc mesuré par la dérivée de l'expression du premium par rapport au sous - jacent :

Plus le cours du sous - jacent est "In The Money", plus le delta augmente. En d'autres termes, ceci signifie qu'à la marge, toute fluctuation du sous -jacent aura une incidence d'autant plus importante sur le premium que le sous - jacent sera élevé (dans le cas d'un Call). Cet effet est exprimé par ce graphique (Call avec un prix d'exercice de 100; cours du sous -jacent de 100) :

Omega

Ce coefficient représente l'élasticité du prix d'une option par rapport à celui du sous - jacent. Il se définit donc comme :

Omega exprime en pourcentage la variation du premium lorsque le cours du sous - jacent varie de 1%. Il met en évidence la réaction d'une option à la variation des cours. L'effet de levier est ainsi immédiatement mesuré.

Gamma

Le coefficient Gamma est la dérivée seconde du premium par rapport au sous-jacent. Il mesure la variation du delta engendré par une modification de la valeur du sous-jacent de un Euro. Autrement dit, un Gamma positif signifie que toute variation à la marge du sous - jacent engendre une variation de plus en plus importante du premium. Un Gamma nul signifie que la variation à la marge du sous - jacent engendre une variation constante du premium. Un Gamma négatif signifie que la variation à la marge du sous - jacent engendre une variation de plus en plus faible du premium.

où

Thêta

Le thêta mesure l'effritement de la valeur temps incluse dans le premium au fur et à mesure que le temps s'écoule. Mathématiquement, le thêta est la dérivée première du premium par rapport au temps. A noter que la baisse du premium s'accélère au fur et à mesure que le temps s'écoule. Ce phénomène s'exprime par un Thêta croissant au fur et à mesure que la durée à l'échéance diminue.

Ainsi, quand la durée de vie diminue (le temps s'écoule), le premium diminue. Rappelons enfin que le premium est égal au cumul de la valeur intrinsèque et de la valeur temps. Loin de l'échance, cette valeur temps est proportionnellement élevée puis va décroître jusqu'à être égale à zéro à l'échéance. Sous l'effet du temps, le thêta mesure ainsi la baisse attendue de la valeur de l'option pour un cours de sous-jacent donné.

Vega

Vega est la dérivée du premium par rapport à la volatilité. Le premium est d'autant plus élevé que la volatilité l'est. Par conséquent, plus le Vega est fort, plus la variation de la volatilité des rendements du sous-jacent aura une incidence importante sur le premium. Ce dernier est une fonction croissante de la volatilité du sous-jacent.

Rhô

Il exprime la dérivée du premium par rapport au taux d'intérêt. Le premium est une fonction croissante du taux d'intérêt sans risque pour un Call. C'est une fonction décroissante pour un Put.

Premium d'un Call

Synthèse des influences des variables sur le premium

Le tableau synoptique ci-dessous résume l'influence de chaque variable (évoluant à la hausse) sur le premium.

Premium d'un Call

Premium d'un Put

Cours du sous-jacent

+

-

Taux d'intérêt

+

-

Volatilité

+

+

Durée à l'échéance

+

+