Transcript

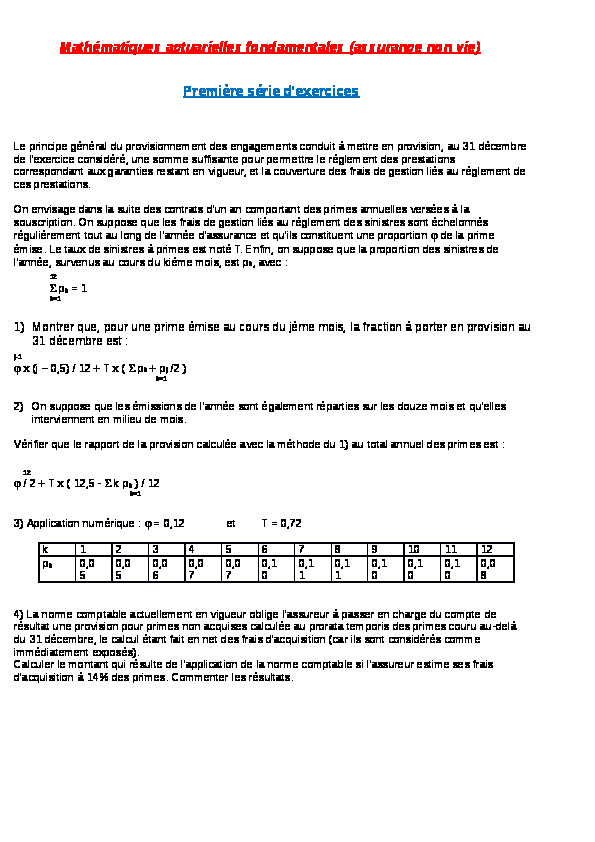

Mathématiques actuarielles fondamentales (assurance non vie)

Première série d'exercices

Le principe général du provisionnement des engagements conduit à mettre en provision, au 31 décembre de l'exercice considéré, une somme suffisante pour permettre le règlement des prestations correspondant aux garanties restant en vigueur, et la couverture des frais de gestion liés au règlement de ces prestations.

On envisage dans la suite des contrats d'un an comportant des primes annuelles versées à la souscription. On suppose que les frais de gestion liés au règlement des sinistres sont échelonnés régulièrement tout au long de l'année d'assurance et qu'ils constituent une proportion de la prime émise. Le taux de sinistres à primes est noté T. Enfin, on suppose que la proportion des sinistres de l'année, survenus au cours du kième mois, est pk, avec :

12

pk = 1

k=1

Montrer que, pour une prime émise au cours du jème mois, la fraction à porter en provision au 31 décembre est :

j-1

x (j – 0,5) / 12 + T x ( pk + pj /2 )

k=1

On suppose que les émissions de l'année sont également réparties sur les douze mois et qu'elles interviennent en milieu de mois.

Vérifier que le rapport de la provision calculée avec la méthode du 1) au total annuel des primes est :

12

/ 2 + T x ( 12,5 - k pk ) / 12

k=1

3) Application numérique : = 0,12 et T = 0,72

k

1

2

3

4

5

6

7

8

9

10

11

12

pk

0,05

0,05

0,06

0,07

0,07

0,10

0,11

0,11

0,10

0,10

0,10

0,08

4) La norme comptable actuellement en vigueur oblige l'assureur à passer en charge du compte de résultat une provision pour primes non acquises calculée au prorata temporis des primes couru audelà du 31 décembre, le calcul étant fait en net des frais d'acquisition (car ils sont considérés comme immédiatement exposés).

Calculer le montant qui résulte de l'application de la norme comptable si l'assureur estime ses frais d'acquisition à 14% des primes. Commenter les résultats.

Eléments de corrigé Première série d'exercices

- Frais de gestion :

Période restant à courir après le 31/12 = j-0,5

D'où fraction de frais à provisionner = x (j – 0,5) / 12

- proportion de sinistres entre le 1/1/n+1 et le 15/j/n+1

j-1

T x ( pk + pj /2 ) (attention T est un taux)

k=1

j-1

A = total de la fraction à porter en provision = x (j – 0,5) / 12 + T x ( pk + pj /2 )

k=1

Les émissions sont également réparties sur douze mois

On calcule la somme de j = 1 à j = 12 de A/12

3) Application numérique : = 0,12 et T = 0,72

on trouve provision = 37,98% du total annuel des primes

décomposition de P''

P" (0,72 pour sinistres + 0,12 pour frais de gestion sinistres+ 0,14 pour frais d'acquisition + 0,02 pour marge bénéficiaire)

Cf. compta analytique

PPNA : 0,5 (1-0,14) = 0,43

Commentaires :

Pb = incertitude sur le taux de sinistre = risque d'erreur tarifaire (si 78%, il manque 6%)

Si au 31/12 on s'en aperçoit, on rajoute une provision supplémentaire appelée provision pour risques en cours (PREC)

Deuxième série d'exercices

Une entreprise est soumise à un risque assurable qui se traduit par un dommage annuel sur un bien de valeur C égal à X = T.C.

T ne peut prendre que les valeurs 0, 10%, 20%, …. 100%.

La probabilité pour que T soit égal à 0,1k, pour k variant de 1 à 10, est de la forme A.pk.

Quel est la probabilité pour qu’il n’y ait pas de sinistre ?

Application numérique si p=0,8 et A=0,014 ?

Donner l’espérance mathématique de X en fonction de C, A et p.

L’assureur qui accepte de prendre en charge la totalité du risque tarifie sur la base de E(X) qu’il majore de 30% ; Quel est la prime P’’ demandée, lorsque C=50 M€ pour les valeurs de A et p indiquées au 1) ?

L’entreprise détermine s’es choix en utilisant une fonction d’utilité de la forme u(W) = a-b.exp(-?.W), ou W est la situation de fortune, a, b et ? étant des paramètres positifs.

Vérifier qu’elle correspond à une attitude d’aversion au risque.

Quelles sont les valeurs aléatoires de la situation de fortune lorsque la fortune est initialement égale à K et qu’elle peut être entamée par les dommages décrits précédemment, quand il n’y a pas d’assurance ?

Calculer l’espérance de a-b.exp(-?.W) pour K=20M€ et ? = 0,05.

L’entreprise cherche à savoir si elle doit s’assurer en utilisant le critère de maximisation de l’utilité espérée.

Quelle est alors sa décision ?

Y-a-t’il une possibilité autre que l’alternative non-assurance ou assurance intégrale ?

Troisième série d'exercices

A – Corrélations

Un assureur garantit le versement d’un capital C en cas de décès consécutif à un accident d’avion. On imagine que la population couverte est constituée de n couples dont les voyages sont supposés indépendants. On désigne par p la probabilité d’un sinistre aviation pendant la période de garantie.

En supposant que les 2 personnes constituant un couple voyagent indépendamment, exprimer, pour l’ensemble de la population couverte, l’espérance et la variance de la charge de sinistre en fonction de C, p, n.

Même question, mais en supposant que les deux personnes constituant un couple voyagent toujours ensemble.

Même question en supposant que le cas 1) se présente avec la probabilité ? et le cas 2) avec la probabilité (1- ?).

B – Covariances

Etant données 2 variables aléatoires X et Y possédant des espérances mathématiques, on désigne par Cov(X,Y) la quantité E{[X-E(X)].[Y-E(Y)]}.

Vérifier que Cov(X,Y) = E(X.Y) – E(X).E(Y).

Quelle est la valeur de la covariance si X et Y sont indépendants ?

Valeur de Cov(X,X) ?

La variable X est comprise entre -1 et +1, et elle a dans l’intervalle une densité de probabilité constante. La variable Y est définie dans [0,1] et Y = X² pour X ? [-1,+1].

Calculer Cov(X,Y). Peut-t-on dire que X et Y sont indépendants ?

Deux variables aléatoires indépendantes X1 et X2 suivent la même loi de probabilité exponentielle : f(x) = ?e-??x pour x > 0 ; f(x) = 0 pour x <= 0.

Quels sont les deux premiers moments des variables ?

Désirant estimer la somme (X1 + X2) à parrtir de la connaissance de X1, on adopte une approximation telle que (X1 + X2) ? (1+k). X1 . Déterminer k de telle sorte que l’écart quadratique [(X1 + X2) ? (1+k).X1] ait son espérance mathématique minimale.

Quelle est alors la valeur de Cov((X1 + X2) , (1+k).X1 ) ?

Quatrième série d'exercices

A – Coefficient de sécurité

Un risque présente les caractéristiques suivantes :

la charge annuelle des sinistres X a une espérance mathématique de 500 euros et un écart type de 2000 euros. Un assureur, disposant d’une marge de sécurité K, se propose de gérer n contrats couvrant des risques indépendants et identiques à celui que l’on vient de décrire, en ajoutant à la prime pure un chargement de sécurité dont le pourcentage est ?.

Quel est la valeur du coefficient de sécurité ? lorsque K = 200 000 euros, ? = 5% et n = 3000 ?

On veut avoir un coefficient de sécurité ? > 4.

Quel doit être la marge K pour ? = 5% et n = 3000 ?

Quel doit être le coefficient de sécurité ? pour K = 200 000 euros et n = 3000 ?

Quel devrait être le nombre de risques à gérer n pour K = 200 000 euros et ? = 5% ?

B – Fusion d’activités

Une entreprise gère un risque en allouant à cette activité un montant K1 de fonds propres.

L’espérance des résultats annuels globaux de cette catégorie d’assurance est ?1U1 , en notant U1 l’espérance annuelle de la charge des sinistres , et leur variance est T1².

Donner l’expression du coefficient de sécurité ?1 lorsque K1 = 20%.U1. Application numérique pour U1 = 1000, ?1 = 15% et T1 = 100 ?

L’entreprise absorbe une compagnie qui exercait le même type d’activité, avec un montant de primes pures U2 = 750, une allocation de fonds propres de K2=20%, un taux moyen de chargements de sécurité ?2 =10% et T = 87. Quel était le coefficient de sécurité ?2 pour cette société ?

Les résultats vont s’ajouter après fusion et on considère qu’on peut allouer à la garantie des opérations globales K1+ K2. Quel est le coefficient de sécurité correspondant ?

Considérant qu’un coefficient de sécurité = 4 est suffisant, quel montant de fonds propres peut être libéré grâce à la fusion ?

Quatrième série d'exercices – éléments de corrigé

A – Coefficient de sécurité

Un risque présente les caractéristiques suivantes :

la charge annuelle des sinistres X a une espérance mathématique de 500 euros et un écart type de 2000 euros. Un assureur, disposant d’une marge de sécurité K, se propose de gérer n contrats couvrant des risques indépendants et identiques à celui que l’on vient de décrire, en ajoutant à la prime pure un chargement de sécurité dont le pourcentage est ?.

Quel est la valeur du coefficient de sécurité ? lorsque K = 200 000 euros, ? = 5% et n = 3000 ?

Rappel de la théorie

Proba(non ruine après un an) = P(R > -K) avec R = Résultat et K = richesse disponible

= Proba(nP+n?P-?Xi > -K) ou P représente la prime pure et Xi les sinistres individuels

= Proba(?Xi - nP < K+n?P)

= Proba( (?Xi – nP)/??Xi < (K+n?P)/??Xi ) et ici ??Xi =?n.?X = car les risques sont indépendants. En remplaçant cette expression, puis en divisant les parties gauche et droite de l’inégalité par ?n, on obtient :

= Proba( (moyenne(X) – P)/?X < (K+n?P)/??n?X )

La partie gauche converge vers une loi normale N(0,1) (théorème central limite). La partie droite correspond à la définition du coefficient ? .

= ?(?) ou ? est la fonction de répartition de la loi de Gauss (ou loi normale).

Remarque : sous Excel, correspond à la fonction loi.normale.standard(?)

Application numérique :

?? = (200 000 + 3000.5%.500) / (racine(3000).2000) =2,51

?(?) = 0,994 ou encore une probabilité de ruine de 0,6% ce qui est trop élevé.

On veut avoir un coefficient de sécurité ? > 4.

Un coefficient de sécurité ? > 4 correspond à une probabilité de ruine inférieure à 1/10000 (?(4) = 0,0032%).

Un cherche donc ? = (K+n?P)/??n?X ? 4.

Quel doit être la marge K pour ? = 5% et n = 3000 ?

K ? 4.?n?X - n?P = 4.racine(3000).500 – 3000.5%.500 = 363 178.

Quel doit être le coefficient de sécurité ? pour K = 200 000 euros et n = 3000 ?

? ? (4.?n?X – K) / nP = (4.racine(3000).500 – 200 000)/(3000.500) = 15,9%.

Quel devrait être le nombre de risques à gérer n pour K = 200 000 euros et ? = 5% ?

n.P?? – 4.?n?X + K?? 0.

Soit une inéquation du second degré en racine(n).

Le déterminant (4.?X)² – 4.P??.K = 44 000 000 est positif : deux solutions.

(4.?X ? racine(determinant))/(2. P??)

racine(n) ? 27, soit n ? 747 (c’est pratiquement l’inactivité)

racine(n) ? 293, soit n ? 85 653 (c’est un objectif sans doute impossible)

Deux remarques :

- aucune des trois solutions n’est vraiment réaliste. La véritable solution à ce genre de problèmes réside dans la souscription d’une réassurance (diminuer beaucoup le risque en perdant un peu d’espérance de bénéfice).

- la partie difficile de cette modélisation réside dans l’estimation de ?X. Une part importante du cours sera consacrée à ce problème.

B – Fusion d’activités

Une entreprise gère un risque en allouant à cette activité un montant K1 de fonds propres.

L’espérance des résultats annuels globaux de cette catégorie d’assurance est ?1U1 , en notant U1 l’espérance annuelle de la charge des sinistres , et leur variance est T1².

Donner l’expression du coefficient de sécurité ?1 lorsque K1 = 20%.U1. Application numérique pour U1 = 1000, ?1 = 15% et T1 = 100 ?

Rappel de la théorie

? = (K+n?P)/??Xi = (Fonds propres + E(résultat annuel)) / ?résultat annuel

?? = (K1+?1U1)/T1 = 35%.U1/T1 = 3,5

?(??) = 0,9998 ou encore une probabilité de ruine de 0,023%.

L’entreprise absorbe une compagnie qui exerçait le même type d’activité, avec un montant de primes pures U2 = 750, une allocation de fonds propres de K2=20%, un taux moyen de chargements de sécurité ?2 =10% et T = 87. Quel était le coefficient de sécurité ?2 pour cette société ?

?? = (K2+?2U2)/T2 = 30%.U2/T2 = 2,586

?(??) = 0,9951 ou encore une probabilité de ruine de 0,485%.

Les résultats vont s’ajouter après fusion et on considère qu’on peut allouer à la garantie des opérations globales K1+ K2. Quel est le coefficient de sécurité correspondant ?

?? = (K1+ K2+?1U1+?2U2)/racine(T1²+T2²) = 4,338

?(??) = 0,999993 ou encore une probabilité de ruine de 0,0007%.

Considérant qu’un coefficient de sécurité = 4 est suffisant, quel montant de fonds propres peut être libéré grâce à la fusion ?

K ? ?.?résultat annuel - E(résultat annuel)

K = 4. racine(T1²+T2²) – ?1U1 – ?2U2 = 305,2

On peut donc « libérer » 200 + 150 – 305,2 = 44,8 tout en conservant un ensemble plus sûr que la plus sûre des deux entreprises initiales.

Cinquième série d'exercices

A – Traité aggregate loss

Une catégorie d’assurance est caractérisée par une distribution des charges de sinistres exponentielles telle que :

Proba(Y <= y0) = 0

Proba(Y > y) = e-C(y-y0), où C est un paramètre positif inconnu.

Déterminer, en fonction de C et de y0 les expressions de E(Y) et de Var(Y)

Application numérique : calculer C et y0 pour que E(Y) = 2 500 € et ?y = 2 000 €.

Un réassureur prend en charge la charge de sinistres au delà d’une priorité M > y0. Quelle est l’espérance de la charge de sinistre pour le réassureur ?

Application numérique : M = 500 000 €, C et y0 sont ceux calculés au 1).

B – Traité en excédent de pertes

On considère que pour une catégorie d’assurances, le taux annuel de sinistres à primes T (rapport entre la charge annuelle de sinistres et l’encaissement) est approximativement une variable normale d’espérance ? et d’écart type ?.

Un traité stop-loss met à la charge d’un réassureur l’excédent éventuel de sinistres au delà d’un seuil T = A, avec un plafond d’intervention T = B.

Précisément, le pourcentage de l’encaissement du cédant à la charge du réassureur est :

0

si T < A ;

T – A

si A < T < B ;

B – A

si T > B .

75184041084500Exprimer la prime pure de réassurance en proportion de l’encaissement annuel à partir de la fonction de densité de la loi normale centrée réduite f(z) et de sa fonction de répartition ??

Application numérique pour ? = 60%, ? = 40%, A = 100% et B = 180%

z

f(z,0,1)

?(z)

1

0,24197

0,84134

2

0,05399

0,97725

3

0,00443

0,99865

Cinquième série d'exercices – éléments de corrigé

A – Traité aggregate loss

Une catégorie d’assurance est caractérisée par une distribution des charges de sinistres exponentielles telle que :

Proba(Y <= y0) = 0

Proba(Y > y) = e-C(y-y0), où C est un paramètre positif inconnu.

Déterminer, en fonction de C et de y0 les expressions de E(Y) et de Var(Y)

Proba(Y > y) = e-C(y-y0) = Proba(Y-y0 > y-y0 )

Posons T = Y-y0.

La densité de T est (1- e-CT)‘ = C e-CT

En dérivant t.e-Ct :

(t.e-Ct)‘ = e-Ct –C.t.e-Ct

et e-Ct‘ = -1/C.(e-Ct)‘

de même Var(T) = E(T²)-E(T)²

E(T²) = 2/C² (en dérivant (t².e-Ct)‘ =2.t.e-Ct - C t².e-Ct )

Var(T) =1/C²

Ou encore

E(Y-y0) = 1/C et var(Y-y0) = 1/C²

D‘où : E(Y) = y0 + 1/C

Et Var(Y) = 1/C²

Application numérique : calculer C et y0 pour que E(Y) = 2 500 € et ?y = 2 000 €.

Application numérique :

?y = 2 000 €. => C = 1/2000 = 5.10-4

E(Y) = 2500 => y0 = E(Y) – 1/C = 2500 – 2000 = 500

Un réassureur prend en charge la charge de sinistres au delà d’une priorité M > y0. Quelle est l’espérance de la charge de sinistre pour le réassureur ?

Comme au premièrement, l‘intégrale de droite vaut 1/C (par un changement de variable (u = y – M : M joue alors le même rôle que y0 dans le 1°)

Et donc E(R) = (1/C).e-C(M-y0)

Application numérique : M = 5 000 €, C et y0 sont ceux calculés au 1).

E(R) = 210,80

B – Traité en excédent de pertes

On considère que pour une catégorie d’assurances, le taux annuel de sinistres à primes T (rapport entre la charge annuelle de sinistres et l’encaissement) est approximativement une variable normale d’espérance ? et d’écart type ?.

Un traité stop-loss met à la charge d’un réassureur l’excédent éventuel de sinistres au delà d’un seuil T = A, avec un plafond d’intervention T = B.

Précisément, le pourcentage de l’encaissement du cédant à la charge du réassureur est :

0

si T < A ;

T – A

si A < T < B ;

B – A

si T > B .

Le taux de S/P est modélisé par une variable aléatoire T ~> N(?,?) ou S représente la charge des sinistres et P les primes afférentes.

Le réassureur garanti a priori que T net de réassurance ne dépassera par une valeur A.

La garantie du réassureur est plafonnée à B-A

75184041084500Exprimer la prime pure de réassurance en proportion de l’encaissement annuel à partir de la fonction de densité de la loi normale centrée réduite f(z) et de sa fonction de répartition ??

La prime pure de réassurance est égale à l’espérance de la charge des sinistres pris par le réassureur, soit :

E(sinistres à charge du réassureur) =

En proportion des encaissements, la prime pure de réassurance est :

Car T est approximé par une loi normale.

On revient à une loi normale centrée réduite par le changement de variable :

z = (t-?)/? soit dz = dt/?? Ou encore : t = ?z+? .

Le taux de prime pure se réécrit :

Les deux derniers termes peuvent s’exprimer en sous forme de la fonction de répartition ? :

Pour le premier terme, on remarque que df(z,0,1) =-z.f(z).dz et donc que le premier terme se réécrit :

D’où un taux de prime de réassurance :

Application numérique pour ? = 60%, ? = 40%, A = 100% et B = 180%

(A-?)/? = (100-60)/40 = 1

(B-?)/? = (180-60)/40 = 3

Taux de prime = 40%[f(1,0,1)-f(3,0,1)] + 40%.?(1) – 120%.?(3) + 80%.

Z

f(z,0,1)

?(z,0,1)

1

0,24197

0,84134

2

0,05399

0,97725

3

0,00443

0,99865

(sous Excel : f(z,0,1) = loi.normale(z;0;1;FAUX) et ?(z,0,1)= loi.normale.standard(z))

Résultat : 3,317%

Trois remarques :

1) On peut facilement trouver un majorant grossier du taux de primes pour vérifier la cohérence du résultat : (B-A) x proba(T > A) qui signifie : le réassureur paie au plus (B-A) x il n‘intervient qu‘au delà de A.

Proba(T > A) = Proba( (T-?)/? > (A-?)/? ) = 1 – ? ((A-?)/?)

Soit 80%x(1-0,84134) = 12,7%

2) Si B = infini (couverture illimitée). f(B-?)/?) = 0 et ?((B-?)/?) = 1 la formule se simplifie en :

Si on refait l‘application numérique, on trouve un taux de prime de 3,333%

Les cédantes aimerait bien ce genre de traités (qui offre une bonne protection), mais les réassureurs ne les apprécient pas trop : ils n‘incitent pas les cédantes à une politique rigoureuse de sélection et de tarif.

En fait on les rencontre assez peu, hors cas particuliers : assurance grèle, réassurance interne à un groupe, …

Sixième série d'exercices

A – Cadences pour un exercice

Dans une société d’assurance, on observe, pour une catégorie de sinistres survenus durant l’année N, les chiffres suivants (en milliers d’euros) :

Observation

fin N

fin N+1

fin N+2

fin N+3

fin N+4

Règlements cumulés

300

670

840

950

1035

Provisions

1230

845

650

500

385

On considère que l’évaluation des sinistres est à peu près définitive en fin N+4.

Quels sont les bonis et malis de liquidation au cours des années successives ? Quel est le taux de sinistres à primes définitif, pour des primes acquises de 1900 ? Quels sont, par rapport à l’évaluation définitive des sinistres, les cadences de règlement (arrondi au pourcent le plus proche) ?

On suppose que les sinistres non réglés en fin N+3 seront payés à une cadence constante sur une durée que l’on demande de calculer.

On admet que le taux de sinistre et les cadences de règlement déterminés plus haut sont stables dans le temps. Le volume des primes acquises correspondant aux affaires souscrites d’année en année croît de r% par an. Exprimer la valeur limite du rapport provisions (tous exercices confondus) / primes (de l’exercice courant) en fonction de r%.

Application numérique pour r = 0%, 5% et 10%, primes acquises de N = 1900.

B – Cadences pour plusieurs exercices

Dans une branche d’assurance, à la fin de l’exercice N, on dispose des observations suivantes :

Règlements après j années

Provisions

Année d'origine

0

1

2

3

4

à fin N

N-4

200

125

77

53

18

37

N-3

220

137

88

60

56

N-2

243

151

100

123

N-1

269

172

238

N

299

448

Les provisions pour sinistres à payer ont été évaluées sur la base de cadences supposées constantes au cours du temps. En outre, on suppose que les sinistres non réglés au bout de 5 ans seront payés par parts égales au cours des 5 années suivantes.

Donner une estimation des cadences de règlement utilisées.

Si les primes acquises à l’exercice N sont de 389, quel est pour cet exercice le taux de sinistres à primes ?

Eléments de correction

Primes acquises :

1 900

Observation

fin N

fin N+1

fin N+2

fin N+3

fin N+4

Règlements cumulés

300

670

840

950

1 035

Provisions

1 230

845

650

500

385

1ère question

3238505715000

Le tableau peut se réécrire

Année

Règlements de l'année

Réglements cumulés

Provisions au 31/12

Coût total

Boni (+) / Mali (-)

S/P

N

300

300

1 230

1 530

80,53%

N+1

370

670

845

1 515

15

79,74%

N+2

170

840

650

1 490

25

78,42%

N+3

110

950

500

1 450

40

76,32%

N+4

85

1 035

385

1 420

30

74,74%

somme:

110

Le taux de sinistres à primes définitif est ici de 74,74%, correspondant à la dernière évaluation des provisions

qui est normalement la plus précise.

Elle correspond à un coût total de 1 420. Par raport à ce coût total, les cadences de règlement se réécrivent :

Année

Règlements de l'année

Coût total

Cadence de l'année

Cadence cumulée

N

300

1 420

21,1%

21,1%

N+1

370

1 420

26,1%

47,2%

N+2

170

1 420

12,0%

59,2%

N+3

110

1 420

7,7%

66,9%

N+4

85

1 420

6,0%

72,9%

2ème question

On suppose que les sinistres non réglés en fin N+3 seront payés à une cadence constante.

Sur quelle durée ?

Si l'on regarde les choses à postériori, à fin N+3, il reste à régler 85 + 385 = 470

La cadence observée en N+4 est (par rapport au montant total restant à payer) :

= 85/470 =

18,09%

ou encore une durée résiduelle de

5,53

années

à compter du 1/1/N+3. A partir de la 5ème années, les paiements annuels vont représenter

un montant constant de 85.

3ème question

Réécrivons les cadences sur toute la durée.

0

1

2

3

4

5

6

7

8

9

De l'année

21,1%

26,1%

12,0%

7,7%

6,0%

6,0%

6,0%

6,0%

6,0%

6,0%

Cumulée

21,1%

47,2%

59,2%

66,9%

72,9%

78,9%

84,9%

90,8%

96,8%

100,0%

Provisions

78,9%

52,8%

40,8%

33,1%

27,1%

21,1%

15,1%

9,2%

3,2%

0,0%

A la fin d'une année donnée, on a en provisions 78,9% x charge de l'exercice qui vient de se terminer + 52,8% x charge de l'exercice précédent + 40,8% x charge de N-2 …

Si l'on suppose la stabilité du ratio S/P, la charge d'un exercice = S/P x Primes de l'exercice

Si les primes croissent au taux r, en sens inverse les primes du passé s'obtiennent en divisant par 1/(1+r)^ancienneté

Ou encore, en mettant S/P en facteur commun :

S/P x(

78,9%

+ 52,8%

+ 40,8%

+ 33,1%

+ 27,1%

+ 21,1%

+ 15,1%

+ 9,2%

+ 3,2%

+ 0,0%

)

1

(1+r)

(1+r)^2

(1+r)^3

(1+r)^4

(1+r)^5

(1+r)^6

(1+r)^7

(1+r)^8

(1+r)^9

Application numérique : P = 1900

S = 1420

S/P =

74,7%

Ratio limite

0

1

2

3

4

5

6

7

8

9

r

210,26%

78,9%

52,8%

40,8%

33,1%

27,1%

21,1%

15,1%

9,2%

3,2%

0,0%

0,00%

189,55%

78,9%

50,3%

37,0%

28,6%

22,3%

16,6%

11,3%

6,5%

2,1%

0,0%

5,00%

173,29%

78,9%

48,0%

33,8%

24,9%

18,5%

13,1%

8,5%

4,7%

1,5%

0,0%

10,00%

=> Le ratio global provision / chiffre d'affaires est ici très différent en fonction du taux de croissance de l'activité, alors que la sinistralité sous-jacente est

la même. Ce ratio global est inexploitable. Il faut ventiler par exercice de survenance.

(A titre d'information, pour le marché français le ratio provisions de sinistres / prime est d'environ 180%)

On dispose des observations suivantes, ventilées par exercice de survenance :

Règlements après j années

Provisions

Année d'origine

0

1

2

3

4

à fin N

N-4

200

125

77

53

18

37

N-3

220

137

88

60

56

N-2

243

151

100

123

N-1

269

172

238

N

299

448

Estimation des cadences de règlement utilisées :

1.

Quels sont les paiements cumulés ?

Règlements cumulés après j années

Provisions

Coût total

Année d'origine

0

1

2

3

4

à fin N

N-4

200

325

402

455

473

37

510

N-3

220

357

445

505

56

561

N-2

243

394

494

123

617

N-1

269

441

238

679

N

299

448

747

2.

En proportion du coût total, le tableau peut se réécrire :

Règlements cumulés après j années

Provisions

Année d'origine

0

1

2

3

4

à fin N

N-4

39,22%

63,73%

78,82%

89,22%

92,75%

7,25%

N-3

39,22%

63,64%

79,32%

90,02%

9,98%

N-2

39,38%

63,86%

80,06%

19,94%

N-1

39,62%

64,95%

35,05%

N

40,03%

59,97%

A priori, les cadences utilisées sont proches de 39%/40% pour la première année

64% en cumul pour les deux premières années, soit par différence 24%/25% pour la deuxième année

etc …

Plusieurs approches sont possibles :

1. prendre la dernière diagonale (données les plus récentes) :

0

1

2

3

4

5

6

7

8

9

Diagonale

40,03%

64,95%

80,06%

90,02%

92,75%

94,20%

95,65%

97,10%

98,55%

100,00%

419100952500

2. Prendre la moyenne des cadences constatées par le passé

0

1

2

3

4

5

6

7

8

9

Moyenne

39,49%

64,04%

79,40%

89,62%

92,75%

94,20%

95,65%

97,10%

98,55%

100,00%

Remarque : on peut utiliser la méthode des cadences de règlement (chain-ladder en anglais) pour évaluer / contrôler les provisions.

Cette méthode pose une difficulté : elle suppose qu'au moins un exercice est entièrement connu, ce qui n'est pas le cas ici.

En considérant que les provisions de N-4 sont justes, cette méthode donnerait :

Règlements cumulés après j années

Provision

Année d'origine

0

1

2

3

4

Ultime

Cadences

Réelle

Ecart

N-4

200

325

402

455

473

510

37

37

0

N-3

220

357

445

505

61

56

5

N-2

243

394

494

134

123

11

N-1

269

441

257

238

19

N

299

472

448

24

f1

f2

f3

f4

f ultime

960

902

58,4

Coefficient de passage

1,627682

1,246283

1,133412

1,03956

1,078224

Produit des cofficients

2,577109

1,5833

1,270418

1,120879

1,078224

* La méthode des cadences donnerait un montant global de provisions supérieur de 58,4 à celui de l'exemple, ce qui pourrait conduire

à estimer que celles-ci sont insuffisantes de 6%, ce qui est beaucoup.

* Mais la méthode des cadences est TRES sensible à la fin de liquidation des exercices anciens (ici le passage pour N-4 du quatrième bilan

à la valeur ultime). En modifiant légèrement le dernier coefficient de passage (ici passage de +7,8% à +5,8%), l'écart global entre la méthode

des cadences et les provisions de l'exemple disparaît. Une surévaluation éventuelle de 9 pour l'exercice le plus ancien à ainsi un impact global de 58.

Règlements cumulés après j années

Provision

Année d'origine

0

1

2

3

4

Ultime

Cadences

Réelle

Ecart

N-4

200

325

402

455

473

500,6

28

37

-9

N-3

220

357

445

505

51

56

-5

N-2

243

394

494

122

123

-1

N-1

269

441

244

238

6

N

299

457

448

9

f1

f2

f3

f4

f ultime

902

902

0,0

Coefficient de passage

1,627682

1,246283

1,133412

1,03956

1,058368

Produit des cofficients

2,529651

1,554143

1,247023

1,100238

1,058368

* La méthode des cadences est souvent utilisée non seulement pour prévoir des montants de provisions, mais aussi pour prévoir l'évolution des

paiements entre la dernière valeur connue, et la fin de la liquidation. Exemple (les prévision des paiements cumulés puis annuels sont en italique) :

Règlements cumulés après j années

Année d'origine

0

1

2

3

4

Ultime

N-4

200

325

402

455

473

510

N-3

220

357

445

505

525

566

N-2

243

394

494

560

582

628

N-1

269

441

550

623

648

698

N

299

487

607

687

715

771

f1

f2

f3

f4

f ultime

Coefficient de passage

1,627682

1,246283

1,133412

1,03956

1,078224

Produit des cofficients

2,577109

1,5833

1,270418

1,120879

1,078224

Paiements annuels anticipés

Année d'origine

0

1

2

3

4

N-4

N-3

20

N-2

66

22

N-1

109

73

25

N

188

120

81

27

Septième série d'exercices

Impact du modèle fréquence coût sur le coefficient de sécurité

On suppose qu’un risque peut être modélisé par un nombre de sinistres N obéissant à la loi :

P(N=k) = p.(1-p)k avec 0 < p < 1

Par ailleurs, les montants de sinistres Y ont la densité de probabilité f(y) = ?. exp(-?y) pour y > 0, avec ?> 0.

Quels sont l’espérance et la variance de N ?

Même question pour Y ?

En déduire l’expression de l’espérance mathématique et de la variance de la charge annuelle des sinistres.

Déterminer les valeurs des paramètres pour que E(N) = 0,1 et E(Y) = 9 750.

Calculer E(X) et V(X), ou X = charge totale des sinistres.

On suppose que la catégorie d’assurance regroupe n risques indépendants de ce type, avec une prime commerciale de 1 500. Une commission de 20% est versée à un intermédiaire et le coût annuel de gestion par contrat est de 80.

Quelles conditions doivent être vérifiées par le nombre n de contrats pour que le coefficient de sécurité soit au moins égal à 4, la perte annuelle acceptable K étant égale à 500 000 ?

Septième série d'exercices - corrigé

Impact du modèle fréquence coût sur le coefficient de sécurité

On suppose qu’un risque peut être modélisé par un nombre de sinistres N obéissant à la loi :

P(N=k) = p.(1-p)k avec 0 < p < 1

Par ailleurs, les montants de sinistres Y ont la densité de probabilité f(y) = ?. exp(-?y) pour y > 0, avec ?> 0.

Quels sont l’espérance et la variance de N ?

Pour une variable aléatoire discrète, l’espérance est définie par :

E(N) =

E(N) = = -

= - et comme

=

E(N) = (1-p)/p

E(N²) = = --

= - 3.E(N) – 2

= - 3.E(N) – 2 = 2/p² - 3.(1-p)/p -2

V(N) = E(N²) – E(N)² = = (1-p)/p²

Même question pour Y ?

E(Y) = = [-x*exp(-?*x)]- (intégration par parties)

E(Y) = 0 - [1/? * exp(-?*x) ] = 1/?

V(X) = E(X2) – E(X)2

E(X2) = = [-x2*exp(-?*x) ] - = 2/? * E(X)

D’où : V(X) = 2/?2 - 1/?2 = 1/?2

E(Y) = 1/?

V(Y) = 1/?²

En déduire l’expression de l’espérance mathématique et de la variance de la charge annuelle des sinistres.

A partir de l’espérance et de la variance de la fréquence, et de celles des coût moyens, il suffit d’appliquer la formule pour obtenir l’espérance et la variance de la charge annuelle de sinistres pour un contrat :

E(X) = E(N).E(Y) = (1-p)/(?p)

V(X) = E(N).V(Y) + V(N)E(Y)²

= (1-p)/(p?²) + (1-p)/(p²?²) = (1+p)(1-p)/ (p²?²) = ((1-p²)/(p²?²)

Déterminer les valeurs des paramètres pour que E(N) = 0,1 et E(Y) = 9 750.

Calculer E(X) et V(X), ou X = charge totale des sinistres.

E(N) = (1-p)/p = 0,1 => p = 1/1,1 = 0,90909090

E(Y) = 1/?????????????1,02564 x 10-4

D’où E(X) = 975

V(X) = 19 963 125

?(X) = 4468

On suppose que la catégorie d’assurance regroupe n risques indépendants de ce type, avec une prime commerciale de 1 500. Une commission de 20% est versée à un intermédiaire et le coût annuel de gestion par contrat est de 80.

Quelles conditions doivent être vérifiées par le nombre n de contrats pour que le coefficient de sécurité soit au moins égal à 4, la perte annuelle acceptable K étant égale à 500 000 ?

Pour chaque contrat, la prime commerciale se décompose en :

- une prime pure de 975

- une commission d’acquisition de 20% x 1500 = 300

- 80 sont dépensés en frais de gestion

Le solde, soit 145, représente l’espérance de résultat pour un contrat.

Le coefficient ?, pour n contrats s’écrit, pour une perte annuelle acceptable de 500 000

? =

On veut obtenir un coefficient b au moins égal à 4 pour afin de rendre le risque de ruine négligeable, soit une inéquation du second degré en :

145² - 17872+ 500 000 ? 0

Déterminant : 17872² - 4.145.500 000 = 29 410 000 > 0 donc deux solutions

= 42,927, soit n = 1843

= 80,328, soit n = 6452

La probabilité de ruine est très faible pour un nombre de contrats inférieur à 1843 (la richesse initiale disponible compense l’incertitude) ou supérieur à 6452. En cas de perspectives d’activité réelle entre ces deux bornes, il faudrait trouver un moyen de réduire le risque (réassurance, …).

Huitième série d'exercices

1. Application d’une franchise

Dans une assurance de dommages, ou le nombre annuel de sinistres est régi par un processus de Poisson de paramètre ? et ou la fonction de répartition des montants est F(y) = P[Y < y], l’assureur propose d’appliquer une franchise toujours déduite de seuil f.

Montrer que le nombre de sinistres dépassant la franchise est une variable de Poisson dont on précisera le paramètre

A partir de la statistique ci dessous, déterminer le pourcentage de réduction à appliquer à la prime pure de l’assurance sans franchise, pour une franchise toujours déduite de seuil f = 800.

Tranche de coût

Nombres

Montants (en milliers)

0 à 200

485

37

200 à 400

300

89

400 à 800

586

348

800 à 1 200

568

555

1 200 à 1 600

428

590

1 600 à 2000

341

604

2000 à 3000

731

1 711

3000 à 6000

552

2 238

6000 à 10 000

183

1 357

10 000 à 20 000

101

1 284

+ de 20 000

10

341

Total

4 285

9 154

Pour évaluer la variance d’un sinistre Y, on suppose que dans une tranche de coût telle que m < Y < M, il y a un nombre ? de sinistres égaux à m et un nombre ? de sinistres égaux à M.

En désignant par n le nombre de sinistres de la tranche, par S1 la somme de leurs montants, quelles relations lient n et S1 avec m, M, ? et ? ?

Quelle est alors l’expression de la somme des carrés des montants de sinistres de la tranche ? Exprimer S2 en fonction de S1, m, M et n.

Utiliser la formule précédente pour évaluer E(Y²) lorsque f = 800 (on supposera que le plafond pour la dernière tranche de coût est 60 000).

Application d’un plafond ou d’une cession en réassurance

Une distribution des montants de sinistres Y est telle que :

P(Y > y) = k.(y+c)-a (k et a > 0) pour Y > y0.

On considère les sinistres de montants > M. Quelle est leur fonction de répartition ?

Déterminer E(Y | Y > M) en fonction de M, a et c.

A partir de la statistique ci-après, en considérant les 4 premières tranches de sinistres et les valeurs de E(Y | Y > M), estimer a et c.

Tranche de coût

Nombres

Montants (en milliers)

100 à 200

109

13 842

200 à 500

59

20 540

500 à 1000

20

15 023

1000 à 2000

7

11 163

> 2000

5

30 000

Total

200

90 568

Si la moyenne des sinistres de la dernière tranche était de 8000 au lieu de 6000, quels seraient les paramètres de a et c ?

En prenant comme critère de décision le test d’ajustement du chi-2, est-il préférable de retenir 6000 ou 8000 comme coût moyen de la dernière tranche ?

Distribution du chi-2

Nb degrés

seuil s (5%)

1

3,84

2

5,99

3

7,81

4

9,49

Neuvième série d’exercice

Construction d’une grille tarifaire

Soit une population segmentée selon trois critères : le sexe de l’assuré, son ancienneté en tant que conducteur (novice / expérimenté) et le groupe de véhicule (avec trois groupes possibles).

On cherche à déterminer le tarif à appliquer, en utilisant ces trois critères de tarification, à partir des observations statistiques faites sur une année :

Nombre d'assurés

Conducteurs novices

Conducteurs expérimentés

Femmes

Hommes

Femmes

Hommes

Groupe 1

721

388

3 105

1 331

Groupe 2

184

497

4 187

3 768

Groupe 3

32

130

6 006

11 154

Nombre de sinistres

Conducteurs novices

Conducteurs expérimentés

Groupe 1

213

158

900

412

Groupe 2

45

149

1 054

1 072

Groupe 3

10

31

1 324

2 688

Charges estimées des sinistres

Conducteurs novices

Conducteurs expérimentés

Groupe 1

926 550

649 380

3 600 000

1 545 000

Groupe 2

185 400

572 160

3 973 580

3 682 320

Groupe 3

37 800

106 175

4 673 720

8 520 960

1 – Pour chaque case tarifaire et chaque sous-population, calculer la fréquence empirique, le coût moyen empirique et la prime pure empirique

2 – En utilisant le modèle multiplicatif pour la fréquence, construire la grille des fréquences théoriques, en écrivant, pour chaque valeur fixée d’un critère, que le nombre de sinistres donné par le modèle appliqué à la population observée est égal au nombre observé.

3 - En utilisant le modèle additif pour le coût moyen, construire la grille des coûts théoriques adaptée aux observations, en écrivant, pour chaque valeur fixée d’un critère que la charge de sinistres donnée par le modèle appliquée aux nombres de sinistres observés est égale à la charge observée.

4 – Quelle grille tarifaire obtient-t-on ? La comparer avec celle du 1.

Eléments de correction

Nombre d'assurés

Femmes

Hommes

Groupe 1

400

100

Groupe 2

250

250

Groupe 3

100

400

Nombre de sinistres

Femmes

Hommes

Groupe 1

33

13

Groupe 2

14

23

Groupe 3

0

28

Charges estimées des sinistres

Femmes

Hommes

Groupe 1

121 407

42 056

Groupe 2

60 970

84 019

Groupe 3

0

114 884

Nombre d'assurés

Prime pure empiriques

Femmes

Hommes

Ensemble

Femmes

Hommes

Ensemble

Groupe 1

400

100

500

Groupe 1

304

421

327

Groupe 2

250

250

500

Groupe 2

244

336

290

Groupe 3

100

400

500

Groupe 3

0

287

230

Ensemble

750

750

1 500

Ensemble

243

321

282

Nombre de sinistres

Fréquence empirique

Femmes

Hommes

Ensemble

Femmes

Hommes

Ensemble

Groupe 1

33

13

46

Groupe 1

8,25%

13,00%

9,20%

Groupe 2

14

23

37

Groupe 2

5,60%

9,20%

7,40%

Groupe 3

0

28

28

Groupe 3

0,00%

7,00%

5,60%

Ensemble

47

64

111

Ensemble

6,27%

8,53%

7,40%

Charges estimées des sinistres

Coût moyen empirique

Femmes

Hommes

Ensemble

Femmes

Hommes

Ensemble

Groupe 1

121 407

42 056

163 463

Groupe 1

3 679

3 235

3 554

Groupe 2

60 970

84 019

144 989

Groupe 2

4 355

3 653

3 919

Groupe 3

0

114 884

114 884

Groupe 3

4 103

4 103

Ensemble

182 377

240 959

423 336

Ensemble

3 880

3 765

3 814

Ecarts relatifs et absolus par rapport à la prime pure d'ensemble

Ecart relatif

Ecart absolu

Groupe 1

15,84%

45

Groupe 2

2,75%

8

Groupe 3

-18,59%

-52

Femmes

-13,84%

-39

Hommes

13,84%

39

On en déduit les grilles tarifaires suivantes :

Grille fondée sur les écarts relatifs

Femmes

Hommes

Groupe 1

282

372

Groupe 2

250

330

Groupe 3

198

262

Grille fondée sur les écarts absolus

Femmes

Hommes

Groupe 1

288

366

Groupe 2

251

329

Groupe 3

191

269

Ces grille ne conviennent pas (

Méthode itérative des marges (modèle multiplicatif)

Etape 0

a1

a2

b en fct de a

a1

a2

=>

a en fct de b

0,772

1,277

b1

9,2%

1

1

b1

9,2%

0,092

b2

7,4%

1

1

b2

7,4%

0,074

b3

5,6%

1

1

b3

5,6%

0,056

Etape 1

=>

a1

a2

b en fct de a

a1

a2

a en fct de b

0,723

1,343

b1

10,5%

0,772

1,277

b1

10,5%

0,105

b2

7,2%

0,772

1,277

b2

7,2%

0,072

b3

4,8%

0,772

1,277

b3

4,8%

0,048

Etape 2

=>

a1

a2

b en fct de a

a1

a2

a en fct de b

0,713

1,358

b1

10,9%

0,723

1,343

b1

10,9%

0,109

b2

7,2%

0,723

1,343

b2

7,2%

0,072

b3

4,6%

0,723

1,343

b3

4,6%

0,046

Etape 3

=>

a1

a2

b en fct de a

a1

a2

a en fct de b

0,711

1,361

b1

10,9%

0,713

1,358

b1

10,9%

0,109

b2

7,1%

0,713

1,358

b2

7,1%

0,071

b3

4,6%

0,713

1,358

b3

4,6%

0,046

Etape 4

=>

a1

a2

b en fct de a

a1

a2

a en fct de b

0,710

1,362

b1

10,9%

0,711

1,361

b1

10,9%

0,109

b2

7,1%

0,711

1,361

b2

7,1%

0,071

b3

4,5%

0,711

1,361

b3

4,5%

0,045

Etape 5

=>

a1

a2

b en fct de a

a1

a2

a en fct de b

0,710

1,362

b1

10,9%

0,710

1,362

b1

10,9%

0,109

b2

7,1%

0,710

1,362

b2

7,1%

0,071

b3

4,5%

0,710

1,362

b3

4,5%

0,045

Etape 5

=>

a1

a2

b en fct de a

a1

a2

a en fct de b

0,710

1,362

b1

10,9%

0,710

1,362

b1

10,9%

0,109

b2

7,1%

0,710

1,362

b2

7,1%

0,071

b3

4,5%

0,710

1,362

b3

4,5%

0,045

Etape 6

=>

a1

a2

b en fct de a

a1

a2

a en fct de b

0,710

1,362

b1

10,9%

0,710

1,362

b1

10,9%

0,109

b2

7,1%

0,710

1,362

b2

7,1%

0,071

b3

4,5%

0,710

1,362

b3

4,5%

0,045

Etape 7

=>

a1

a2

b en fct de a

a1

a2

a en fct de b

0,710

1,362

b1

10,9%

0,710

1,362

b1

10,9%

0,109

b2

7,1%

0,710

1,362

b2

7,1%

0,071

b3

4,5%

0,710

1,362

b3

4,5%

0,045

On arrête (les valeurs sont stables)

Fréquence

Contrôle (reconstitution des nombres)

Femmes

Hommes

Femmes

Hommes

Ensemble

Groupe 1

7,77%

14,91%

Groupe 1

31

15

46

Groupe 2

5,07%

9,73%

Groupe 2

13

24

37

Groupe 3

3,23%

6,19%

Groupe 3

3

25

28

Ensemble

47

64

111

Méthode itérative des marges (modèle additif)

Etape 0

x1

x2

b en fct de a

x1

x2

=>

a en fct de b

218,072

-160,146

y1

3554

0

0

y1

3 554

3 554

y2

3919

0

0

y2

3 919

3 919

y3

4103

0

0

y3

4 103

4 103

Etape 1

=>

x1

x2

b en fct de a

x1

x2

a en fct de b

436,143

57,925

y1

3335

218,072

218,072

y1

3 335

3 335

y2

3701

218,072

218,072

y2

3 701

3 701

y3

3885

218,072

218,072

y3

3 885

3 885

Etape 2

=>

x1

x2

b en fct de a

x1

x2

a en fct de b

509,134

4,323

y1

3224

436,143

57,925

y1

3 224

3 224

y2

3718

436,143

57,925

y2

3 718

3 718

y3

4045

436,143

57,925

y3

4 045

4 045

Etape 3

=>

x1

x2

b en fct de a

x1

x2

a en fct de b

533,564

-13,618

y1

3187

509,134

4,323

y1

3 187

3 187

y2

3723

509,134

4,323

y2

3 723

3 723

y3

4099

509,134

4,323

y3

4 099

4 099

Etape 4

=>

x1

x2

b en fct de a

x1

x2

a en fct de b

541,741

-19,623

y1

3175

533,564

-13,618

y1

3 175

3 175

y2

3725

533,564

-13,618

y2

3 725

3 725

y3

4117

533,564

-13,618

y3

4 117

4 117

Etape 5

=>

x1

x2

b en fct de a

x1

x2

a en fct de b

544,478

-21,633

y1

3170

541,741

-19,623

y1

3 170

3 170

y2

3726

541,741

-19,623

y2

3 726

3 726

y3

4123

541,741

-19,623

y3

4 123

4 123

Etape 5

=>

x1

x2

b en fct de a

x1

x2

a en fct de b

545,394

-22,306

y1

3169

544,478

-21,633

y1

3 169

3 169

y2

3726

544,478

-21,633

y2

3 726

3 726

y3

4125

544,478

-21,633

y3

4 125

4 125

Etape 6

=>

x1

x2

b en fct de a

x1

x2

a en fct de b

545,701

-22,531

y1

3169

545,394

-22,306

y1

3 169

3 169

y2

3726

545,394

-22,306

y2

3 726

3 726

y3

4125

545,394

-22,306

y3

4 125

4 125

Etape 7

=>

x1

x2

b en fct de a

x1

x2

a en fct de b

545,804

-22,607

y1

3168

545,701

-22,531

y1

3 168

3 168

y2

3726

545,701

-22,531

y2

3 726

3 726

y3

4126

545,701

-22,531

y3

4 126

4 126

Coût moyen

Contrôle : (reconstitution des coûts totaux)

Femmes

Hommes

Femmes

Hommes

Ensemble

Groupe 1

3 714

3 146

Groupe 1

122 570

40 896

163 465

Groupe 2

4 272

3 704

Groupe 2

59 807

85 181

144 989

Groupe 3

4 671

4 103

Groupe 3

0

114 882

114 882

Ensemble

182 377

240 959

423 336

Par produit des grilles "fréquence" et "coût moyen"

Fréquence x coût moyen

Soit des charges totales :

Femmes

Hommes

Femmes

Hommes

Ensemble

Groupe 1

289

469

Groupe 1

115 481

46 900

162 380

Groupe 2

217

360

Groupe 2

54 168

90 071

144 238

Groupe 3

151

254

Groupe 3

15 083

101 635

116 717

Ensemble

184 731

238 605

423 336

Rappel primes pures empiriques

Pour des charges observées

Femmes

Hommes

Groupe 1

304

421

Femmes

Hommes

Ensemble

Groupe 2

244

336

Groupe 1

121 407

42 056

163 463

Groupe 3

0

287

Groupe 2

60 970

84 019

144 989

Groupe 3

0

114 884

114 884

Ensemble

182 377

240 959

423 336

Rappel grille écarts relatifs

Femmes

Hommes

Groupe 1

282

372

Groupe 2

250

330

Groupe 3

198

262

Rappel grille écarts absolus

Femmes

Hommes

Groupe 1

288

366

Groupe 2

251

329

Groupe 3

191

269

Dixième série d’exercice

Equilibre d’un système de bonus-malus

Dans un contrat d’assurance automobile applicable à une flotte de 5 véhicules, la clause de bonus-malus est ainsi conçue :

il y a trois niveaux de tarifs

le niveau 2 est celui-du tarif d’origine (P est la prime annuelle) ;

le niveau 1 correspond à 50% de P ;

le niveau 3 correspond à 150% de P.

Les règles applicables sont :

a chaque année sans sinistre, le niveau descend d’une unité, sans pouvoir être inférieur à 1 ;

un seul sinistre dans l’année laisse le niveau de tarif inchangé ;

plus d’un sinistre augmente le niveau de 1 sans pouvoir être supérieur à 3.

En considérant que les 5 risques regroupés sont indépendants et que le nombre de sinistres sur chacun d’eux est une variable de Poisson d’espérance mathématique ? = 0,15, quelles sont les probabilités d’avoir en un an un nombre total de sinistres N = 0, ou N = 1, ou N > 1 ?

En désignant par ak, bk et ck les probabilités d’être respectivement aux niveaux de tarif 1,2 ou 3 au cours de l’année k, déterminer les valeurs ak+1, bk+1 et ck+1 en fonction linéaire des valeurs précédentes.

En supposant qu’il existe une distribution limite telle que : ak converge vers a, bk converge vers b et ck converge vers c, déterminer les valeurs de ces proportion et en déduire l’espérance mathématique de la prime ultime en fonction de P. Quelle doit être la valeur de P pour que la prime ultime vaille 100 ?

Dixième série d’exercice

Equilibre d’un système de bonus-malus

Dans un contrat d’assurance automobile applicable à une flotte de 5 véhicules, la clause de bonus-malus est ainsi conçue :

il y a trois niveaux de tarifs

le niveau 2 est celui-du tarif d’origine (P est la prime annuelle) ;

le niveau 1 correspond à 50% de P ;

le niveau 3 correspond à 150% de P.

Les règles applicables sont :

a chaque année sans sinistre, le niveau descend d’une unité, sans pouvoir être inférieur à 1 ;

un seul sinistre dans l’année laisse le niveau de tarif inchangé ;

plus d’un sinistre augmente le niveau de 1 sans pouvoir être supérieur à 3.

En considérant que les 5 risques regroupés sont indépendants et que le nombre de sinistres sur chacun d’eux est une variable de Poisson d’espérance mathématique ? = 0,15, quelles sont les probabilités d’avoir en un an un nombre total de sinistres N = 0, ou N = 1, ou N > 1 ?

Les risques étant indépendants, l’ensemble suit une loi de Poisson de paramètre 5?.

Par ailleurs P(N=0) + P(N=1) + P(N>1) = P(tous les cas possibles) = 1.

P(N=0) = e-5?? = e-0,75 = 0,472367 = P0

P(N=1) = 5? e-5?? = 0,75.e-0,75 = 0,354275 = P1

P(N>1) = 1 – P(N=0) – P(N=1) = 1,13358 = P2

En désignant par ak, bk et ck les probabilités d’être respectivement aux niveaux de tarif 1,2 ou 3 au cours de l’année k, déterminer les valeurs ak+1, bk+1 et ck+1 en fonction linéaire des valeurs précédentes.

Réécrivons nos règles d’évolution (en première colonne, le niveau au délai k, dans les case le niveau atteint en fonction du nombre de sinistres) :

Sinistres

0

1

> 1

Niveau 1

Niveau 1

Niveau 1

Niveau 2

Niveau 2

Niveau 1

Niveau 2

Niveau 3

Niveau 3

Niveau 2

Niveau 3

Niveau 3

On est dans la situation « niveau 1 » avec la probabilité ak, dans la situation « niveau 2 » avec la probabilité bk et dans la situation « niveau 3 » avec la probabilité ck.

(et on a : ak + bk + ck = 1)

Et reprenons les notations P0, P1 et P2 de la première question :

ak+1 = (P0+P1).ak + P0.bk

bk+1 = P2.ak + P1.bk + P0.ck

ck+1 = P2.bk + (P1+P2).ck

En supposant qu’il existe une distribution limite telle que : ak converge vers a, bk converge vers b et ck converge vers c, déterminer les valeurs de ces proportions et en déduire l’espérance mathématique de la prime ultime en fonction de P. Quelle doit être la valeur de P pour que la prime ultime vaille 100 ?

La limite vérifie le système d’équations :

a = (P0+P1).a + P0.b

b = P2.a + P1.b + P0.c

c = P2.b + (P1+P2).c

ou encore :

0 = (P0+P1 –1).a + P0.b = P0.b –P2.a => a = b.P0/P2

0 = P2.a + (P1 – 1).b + P0.c

0 = P2.b + (P1+ P2 – 1).c = P2.b –P0.c => c = b.P2/P0

Et comme a + b + c = 1

b.(P0/P2 + 1 + P2/P0) = 1

soit b = (P0.P2) / ( P0² + P0P2 + P2²) = 66,59%

puis a = (P0²) / ( P0² + P0P2 + P2²) = 24,44%

et c = (P2²) / ( P0² + P0P2 + P2²) = 8,97%

Ce qui donne une E(prime ultime) = (a x 50% + b + c x 150%) x P = 71,19% x P

Pour que la prime ultime vaille 100 (c’est à dire un tarif équilibré pour la fréquence 0,15) il faut qu’à l’entrée P = 100/ 71,19% = 140,47.

Conclusion : pour que le système soit équilibré à terme, il faut appliquer une surprime de 40,47% aux conducteurs novices (plus précisément aux entrants).

Est ce justifié ? Commercialement soutenable ?

si on a aucune information => on devrait les tarifer au coût moyen du risque : 100.

si on a une statistique « conducteurs novices » => on devrait les tarifer en fonction de cette statistique et non en fonction du creusement du bonus.

Enfin, ce système est-il bien adapté aux évolutions de fréquence ?

On appelle « efficacité » le rapport (? E(P)/P) / ???? / ??). Idéalement, ce rapport devrait être égal à 1 (i.e. : la prime pure ultime varie en exacte proportion de l’écart entre la fréquence attendue à l’origine, et celle réellement constatée).

Dans cet exemple, imaginons une petite baisse de fréquence ( ? = 0,14 au lieu de 0,15). En réeffectuant les calculs, la prime ultime devient, en proportion de la prime d’origine : 0,6808. ??? / ? = 0,01 / 0,15 tandis que ? E(P)/P = (0,7119 – 0,6808) / 0,7119 et l’efficacité est 0,66.

Cela signifie que la répercussion tarifaire d’une variation de la fréquence est insuffisante.

En cas de baisse de la fréquence, la prime ultime baisse dans une proportion moindre (ce qui joue dans le sens de la prudence). Inversement, en cas de hausse de fréquence, le tarif ultime devient insuffisant -> pertes techniques.

Onzième série d’exercice

Exercice 1

Dans une assurance accidents, l’assureur verse un capital C en cas de survenance dans l’année d’un événement de probabilité p, moyennant le versement d’un prime P’’, proportionnelle à C.

A priori la probabilité p n’est pas entièrement connue ; on sait pourtant que son espérance mathématique est égale à 0,003.

Quelle est, en fonction de C, le montant de la prime pure ?

Quelle est la variance de la charge annuelle sur un contrat ?

La concurrence fait que la prime commerciale finalement retenue est P’’ = 0,004.C.

L’assureur doit payer une commission de12% de P’’ et supporter annuellement des frais de gestion de 20 par contrat.

Quel est le montant minimum de capital assuré C pour que l’assureur ait une espérance de résultat positive (un bénéfice) ?

L’assureur envisage de gérer n contrats identiques. Devant constituer une marge de solvabilité de 16% des primes P’’, et ne pouvant consacrer à cette activité que 2,4 M€, l’assureur limite le chiffre d’affaires correspondant.

En considérant que le résultat global de la catégorie est une variable normale dont la valeur minimale correspond à son espérance moins deux écarts types, pour quelle valeur de n et C la perte maximale est la plus faible ?

Quel est alors le coefficient de sécurité ? ?

Exercice 2

Un risque dont la survenance est régie par un processus de Poisson de paramètre l est caractérisé par une distribution des montants de sinistres exponentielle telle que :

P( Y > y ) = 1 – F(y) = e-Cy

où C est un paramètre positif inconnu, mais dont on sait qu’il suit une loi définie par : Proba( c < C <= c+dc) = kc?-1 . e–u.c avec k = u?/???? (g > 2 ; u > 0).

Donner l’expression de l’espérance et de la variance de Y en fonction de ? et u.

Déterminer les valeurs de ces paramètres de telle sorte que :

E(Y) = 30 000 et ?(Y) = 90 000.

Quelle est la fonction de répartition « a priori » de Y ?

Une réassurance en excédent de sinistre intervient au delà d’une priorité M = 500 000. Si la fréquence ? = 5% et si le réassureur charge sa prime de 30%, quel est pour un risque le coût de la réassurance ?

Exercice 3

Dans une branche d’assurance, à la fin de l’exercice N, on dispose de la statistique suivante :

Règlement après j années

Année d'origine

0

1

2

3

4

N-4

200

125

77

53

18

N-3

220

137

88

60

N-2

243

151

100

N-1

269

172

N

299

On suppose que l’année N-4 est entièrement connue : il n’y a plus de sinistres non réglés au bout de 5 ans.

En utilisant la méthode des cadences de développement, quelles seraient les provisions à constituer pour les exercices N-3, N-2, N-1 et N ?

Le chiffre d’affaires a évolué ainsi :

Année d'origine

Primes

N-4

550

N-3

600

N-2

650

N-1

700

N

750

Les tarifs de la société sont établis en tablant sur un S/P de 90%.

Quelles seraient les provisions à constituer en utilisant la méthode Bornhuetter Ferguson et les cadences de développement estimées au 1. ?

Onzième série d’exercices

Exercice 1

Dans une assurance accidents, l’assureur verse un capital C en cas de survenance dans l’année d’un événement de probabilité p, moyennant le versement d’une prime P’’, proportionnelle à C.

A priori la probabilité p n’est pas entièrement connue ; on sait pourtant que son espérance mathématique est égale à 0,003.

Quelle est, en fonction de C, le montant de la prime pure ?

Quelle est la variance de la charge annuelle sur un contrat ?

En notant Y le coût moyen d’un sinistre et X la charge annuelle sur un contrat, le modèle de décomposition fréquence/coût moyen s’écrit :

E(X) = E(N).E(Y)

V(X) = E(N).V(Y)+ V(N).E(Y)²

Ici, X est la constante C, d’où E(Y) = C et V(Y) = 0

Par ailleurs, N ne prend que les valeurs 0 ou 1, avec la probabilité p. E(N) = p, E(N²) = p

D’où V(N) = E(N²) - E(N)² = p – p²

Prime pure = E(X) = p.C = 0,003.C

V(X) = p.(1-p).C² = 2,991 x 10-3 . C²

La concurrence fait que la prime commerciale finalement retenue est P’’ = 0,004.C.

L’assureur doit payer une commission de12% de P’’ et supporter annuellement des frais de gestion de 20 par contrat.

Quel est le montant minimum de capital assuré C pour que l’assureur ait une espérance de résultat positive (un bénéfice) ?

Ecrivons la contrainte recettes > dépenses (en espérance) :

P’’ > 12%.P’’ + 20 + E(X)

avec P’’ = 0,004. et E(X) = 0,003C , cette équation se réécrit :

(88%.0,004 – 0,003).C > 20 soit C > 38 461

L’assureur envisage de gérer n contrats identiques. Devant constituer une marge de solvabilité de 16% des primes P’’, et ne pouvant consacrer à cette activité que 2,4 M€, l’assureur limite le chiffre d’affaires correspondant.

En considérant que le résultat global de la catégorie est une variable normale dont la valeur minimale correspond à son espérance moins deux écarts type, pour quelle valeur de n et C la perte maximale est la plus faible ?

Le total des primes est : U’’ = n.0,004.C

L’assureur doit disposer d’une marge de solvabilité de 16%.U’’ et il ne peut consacrer qu’au plus 2,4 M€ à cette marge, d’où 16%.U’’ < 2,4 M€, soit C < 3750 / n (en millions d’euros).

En notant R le résultat global,

E(R) = n.[C.(0,88.004 – 0,003) – 20]

V(R) = n.2,991x10-3.C²

La valeur minimale du résultat est E(R) – 2 racine(V(R)).

Rmin = 0,00052.C.n – 20.n - 0,10938.C.?n

On va s’intéresser aux dérivées partielles, par rapport à n et C.

?Rmin / ?C = 0,00052.n - 0,10938.?n

qui s’annule en n = 44 245,5

Pour n < 44 245,5, cette dérivée partielle est négative et donc Rmin est maximum pour C = 0 (le choix optimum dans ce cas est de ne pas lancer le contrat).

Pour n > 44 245,5, la dérivée partielle est positive et il faut retenir le C le plus grand possible, soit C = 3750/n (M€), valeur qui sature la contrainte de marge.

avec cette valeur, Rmin se réécrit :

Rmin = 0,00052.3750.106 – 20.n - 0,10938.3750.106/?n

?Rmin / ?n = - 20 - 0,05469.3750.106/(n.?n)

qui s’annule pour n = 47 199,7 arrondi à 47 200.

Pour cette valeur, C = 3750.106/47200 = 79 450.

Quel est alors le coefficient de sécurité ? ?

? = (K + E(Résultat))/Ecart type(résultat)

? = [2,4.106 + n.(0,00052.C-20)]/[C.racine(n.2,991x10-3.)] = 3,608

soit une probabilité de ruine d’au plus 0,015%

Exercice 2

Un risque dont la survenance est régie par un processus de Poisson de paramètre l est caractérisé par une distribution des montants de sinistres exponentielle telle que :

P( Y > y ) = 1 – F(y) = e-Cy

où C est un paramètre positif inconnu, mais dont on sait qu’il suit une loi définie par : Proba( c < C <= c+dc) = kc?-1 . e–u.c avec k = u?/???? (g > 2 ; u > 0).

Donner l’expression de l’espérance et de la variance de Y en fonction de ? et u.

Déterminer les valeurs de ces paramètres de telle sorte que :

E(Y) = 30 000 et ?(Y) = 90 000.

Lorsque C est connu :

E(Y|C) = 1/C et E(Y²|C) = 2/C²

C est en réalité une variable aléatoire

E(1/C) =??kc?-2.e–u.c.dc =u/(?-1)

E(2/C²) =??kc?-3.e–u.c.dc =2.u²/[(?-1)(??-2)]

D’où,

E(Y) = u/(?-1) = 30 000

E(Y²)/E(Y) = 2u/(?-2) = (V(Y)+E(Y)²)/E(Y) = 300 000

soit u = (?-1).30000 = (?-2).150000

? = 2,25 et u = 37 500

Quelle est la fonction de répartition « a priori » de Y ?

1-F(y) = ?k e-Cy c?-1.e–u.c.dc =[u/(u+y)]? qui correspond à une loi de Pareto modifiée.

Une réassurance en excédent de sinistre intervient au delà d’une priorité M = 500 000. Si la fréquence ? = 5% et si le réassureur charge sa prime de 30%, quel est pour un risque le coût de la réassurance ?

La prime pure de réassurance est ??y>M(y-M)dF(y) = (u+M).[u/(u+M)]?/(?-1)

(ce qui donne après calculs une prime chargée de 30% de 69,92 soit 70)

Exercice 3

Dans une branche d’assurance, à la fin de l’exercice N, on dispose de la statistique suivante :

Règlement après j années

Année d'origine

0

1

2

3

4

N-4

200

125

77

53

18

N-3

220

137

88

60

N-2

243

151

100

N-1

269

172

N

299

On suppose que l’année N-4 est entièrement connue : il n’y a plus de sinistres non réglés au bout de 5 ans.

En utilisant la méthode des cadences de développement, quelles seraient les provisions à constituer pour les exercices N-3, N-2, N-1 et N ?

Réécrivons le tableau sous forme de paiements cumulés :

Règlement après j années

Année d'origine

0

1

2

3

4

Ultime

Provision

N-4

200

325

402

455

473

473,0

0,0

N-3

220

357

445

505

525,0

20,0

N-2

243

394

494

582,1

88,1

N-1

269

441

647,6

206,6

N

299

714,7

415,7

Total :

730,3

Facteurs

1,6277

1,2463

1,1334

1,0396

Produit

1,6277

2,0286

2,2992

2,3901

Cadences

0,4184

0,6810

0,8487

0,9619

1,0000

Le chiffre d’affaires a évolué ainsi :

Année d'origine

Primes

N-4

550

N-3

600

N-2

650

N-1

700

N

750

Les tarifs de la société sont établis en tablant sur un S/P de 90%.

Quelles seraient les provisions à constituer en utilisant la méthode Bornhuetter Ferguson et les cadences de développement estimées au 1. ?

Les cadences estimées sont :

Payés

41,84%

68,10%

84,87%

96,19%

100%

Provisions

58,16%

31,90%

15,13%

3,81%

0%

La sinistralité attendue a priori est :

Année d'origine

Primes

P x 90% = A

Taux de provisions

Provisions attendues

Coût ultime

N-4

550

495

0

0

473

N-3

600

540

3,81%

20,6

525,5

N-2

650

585

15,13%

88,5

582,5

N-1

700

630

31,90%

201

642

N

750

675

58,16%

392,6

691,6

Provisions totales : 702,6

L’écart entre les niveaux de provisionnement est de 4% des provisions ce qui pourrait sembler peu.

Mais en proportion des fonds propres, et plus encore du résultat de l’exercice, cet écart est très important.

C’est une constante en assurance : les provisions sont par nature incertaines. Une petite incertitude sur les provisions, qui représentent la plus grande partie du passif, correspond à une incertitude beaucoup plus grande sur le montant des fonds propres (effet de levier), et encore plus importante sur le résultat courant.